Comprendre les émotions liées aux placements

Personne ne peut contrôler le marché boursier ni le rendement exact d’un placement. Cette absence de contrôle peut entraîner la prise de mauvaises décisions de placement (décisions souvent émotives) – comme chasser le rendement, négliger la diversification ou entrer sur le marché ou en sortir (souvent au mauvais moment).

Bien que ces réactions puissent être déclenchées par un désir d’éviter les risques, les répercussions de ces comportements peuvent poser le plus grand risque de tous – celui de ne pas atteindre vos objectifs à long terme. En fait, le risque le plus important n’est peut-être pas les fluctuations du marché elles-mêmes, mais plutôt notre réaction à leur égard. C’est pourquoi il est si important de faire appel à un conseiller en investissement Edward Jones. Celui-ci peut vous aider à respecter votre engagement à l’égard de votre stratégie de placement.

Voici quelques comportements émotionnels courants à l’égard des placements qui pourraient nuire à l’atteinte de vos objectifs à long terme. En comprendre les pièges vous permettra de les éviter.

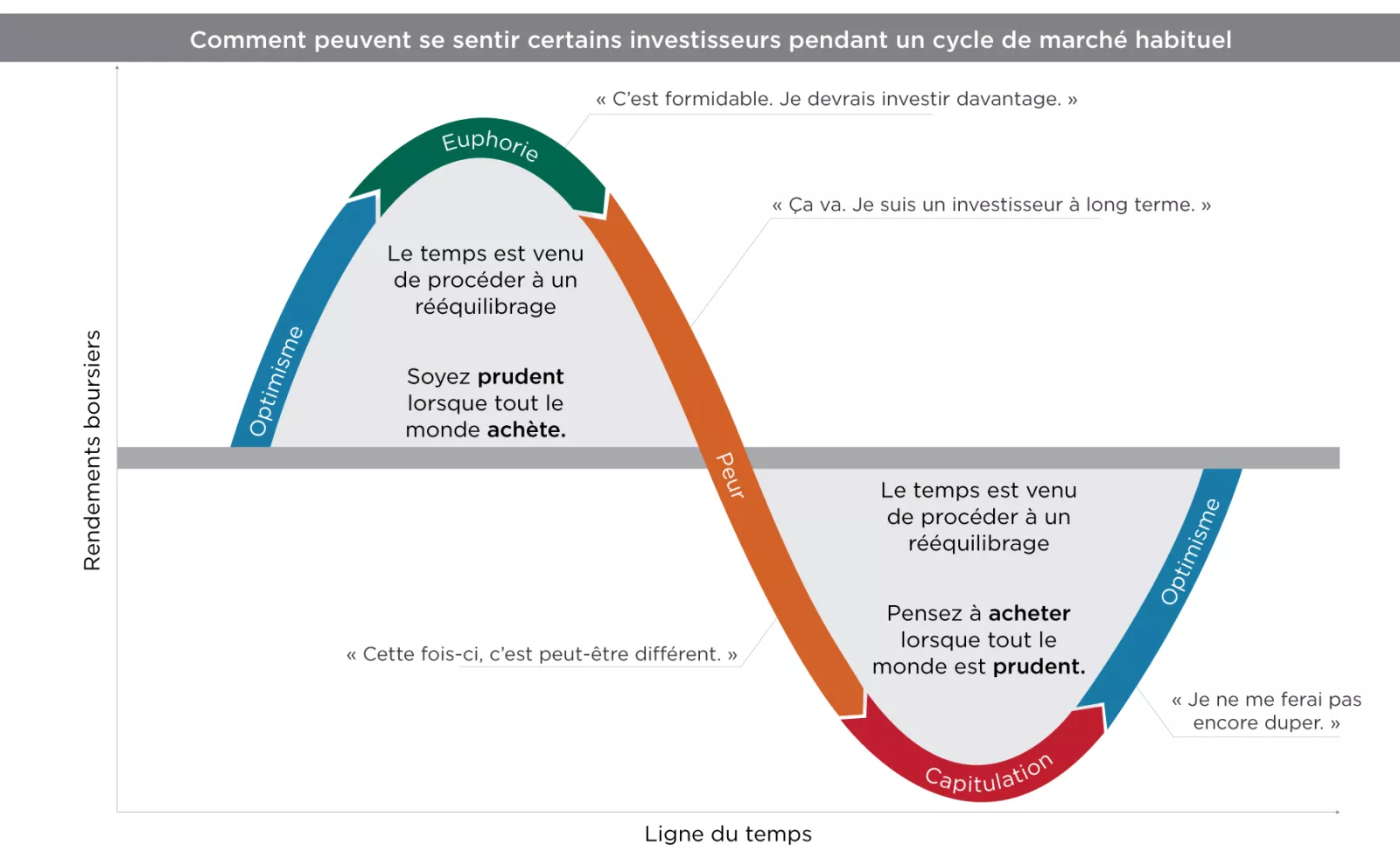

Le cycle du marché des émotions

Source : Edward Jones

Description du graphique illustrant le cycle du marché et des émotions

Historiquement, les rendements boursiers suivent un cycle d’émotions commençant par de solides rendements lorsque l’optimisme est au rendez-vous et atteignant un sommet en période d’euphorie. Lorsque l’angoisse commence à s’installer, les rendements des marchés deviennent négatifs et finissent par toucher un creux lorsque les investisseurs sont craintifs. Ce cycle se répète lorsque l’optimisme commence à reprendre le dessus.

Ce que l’histoire nous enseigne

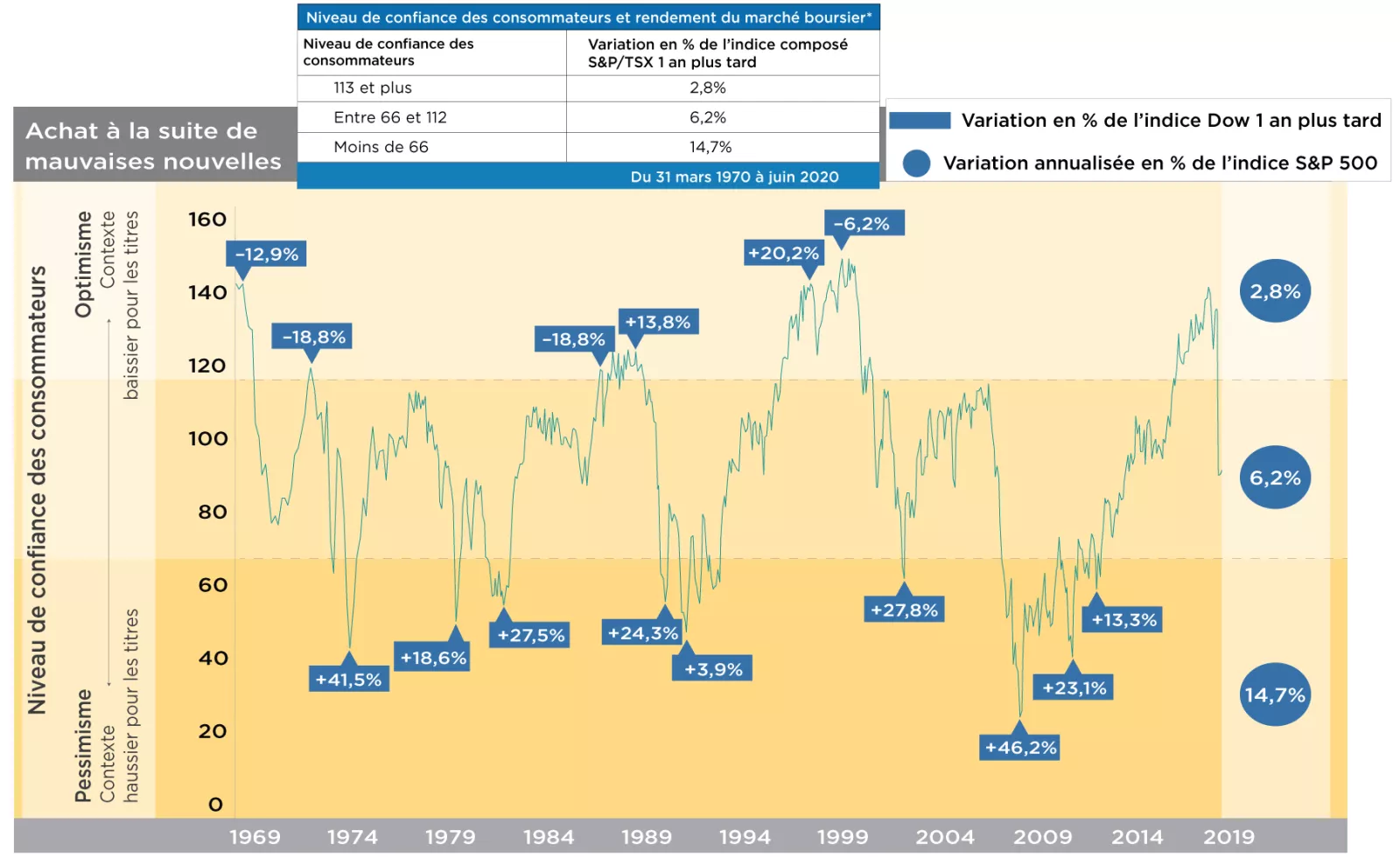

Compte tenu de ce qui se passe sur le marché ces dernières années, nous comprenons votre hésitation, voire votre anxiété, à investir régulièrement vos dollars durement gagnés. Mais l’histoire nous enseigne qu’il est important de conserver ses placements lorsque les conditions sont favorables ou défavorables et, s’il y a lieu, d’investir dans des placements de qualité lorsque les prix sont bas.

Dans le passé, lorsque la confiance des consommateurs était faible, les cours boursiers étaient également bas et les rendements futurs avaient tendance, en somme, à être plus élevés. En moyenne, les actions ont inscrit un rendement avoisinant les 15 % par année après l’atteinte par l’indice de confiance des consommateurs d’un niveau inférieur à 66. Lorsque la confiance des consommateurs était plus solide, les cours boursiers étaient plus élevés, et les rendements futurs tendaient à augmenter de seulement 6 %, lorsque l’indice se situait dans une fourchette de 66 à 112, et un peu moins de 3 %, lorsque l’indice dépassait 113.

Évitez les émotions d'investir

Sources : Ned Davis Research, Inc., The Conference Board, Bloomberg et calculs d’Edward Jones, 28 février 1969 au 31 décembre 2019. Le rendement passé n’est pas garant du rendement futur. Copyright 2019 Ned Davis Research, Inc. Tous droits réservés. Toute distribution supplémentaire est interdite sans autorisation préalable.

L’indice S&P 500 n’est pas géré et ne vise pas à décrire un placement réel. Les données ne tiennent pas compte des frais, des commissions ou des charges, ce qui aurait une incidence négative sur les résultats de placement. Indice de confiance des consommateurs – Un sondage du Conference Board qui mesure l’optimisme et le pessimisme des consommateurs à l’égard de l’économie dans un avenir rapproché. Conference Board – Organisme de recherche sans but lucratif pour les entreprises qui diffuse de l’information sur les équipes de direction et le marché. Il s’agit d’une source privée d’information commerciale largement citée.

Description du graphique illustrant le cycle du marché et des émotions

Par le passé, l’indice de la Bourse de Toronto (TSX) a enregistré des rendements supérieurs lorsque la confiance des consommateurs était faible, affichant un rendement annualisé moyen de 14,7 % lorsque l’indice se situait à 66 ou moins et de seulement 2,8 % lorsque l’indice était supérieur à 113.

Comment nous vous aidons

Lorsque vos émotions commencent à vous envahir, prenez une pause et travaillez avec votre conseiller en investissement Edward Jones pour passer en revue vos objectifs avant de prendre ce qui pourrait être une décision de placement émotionnelle. Votre portefeuille et votre avenir vous remercieront.