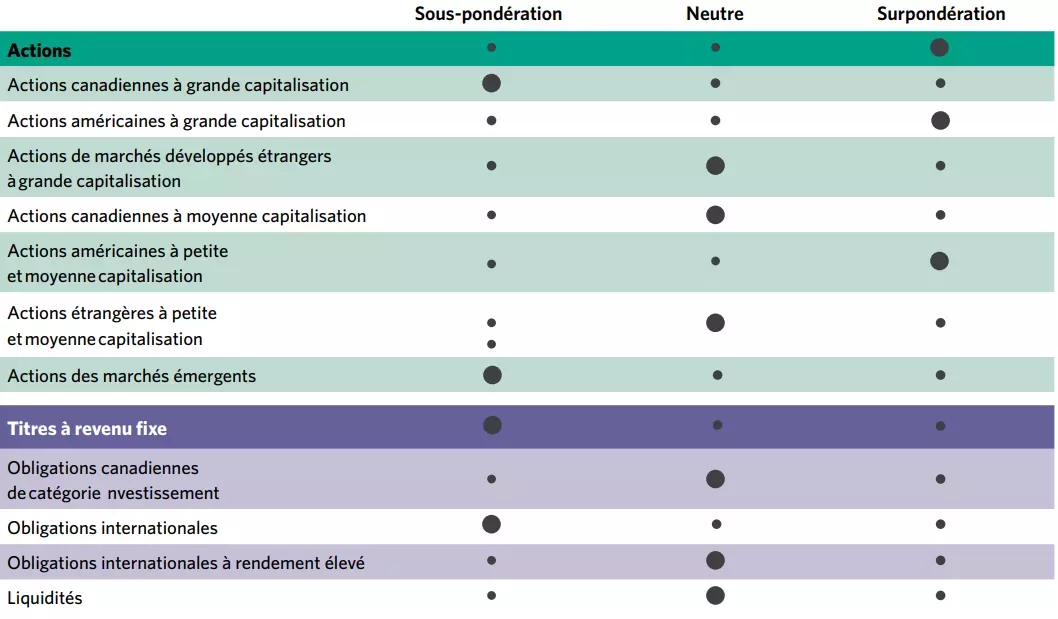

Description de l'image: Ce graphique montre que le produit intérieur brut (PIB) réel et les dépenses de consommation devraient ralentir jusqu'au début de l'année 2024 avant de rebondir plus tard dans l'année.

Description de l'image: Ce graphique montre que le produit intérieur brut (PIB) réel et les dépenses de consommation devraient ralentir jusqu'au début de l'année 2024 avant de rebondir plus tard dans l'année.

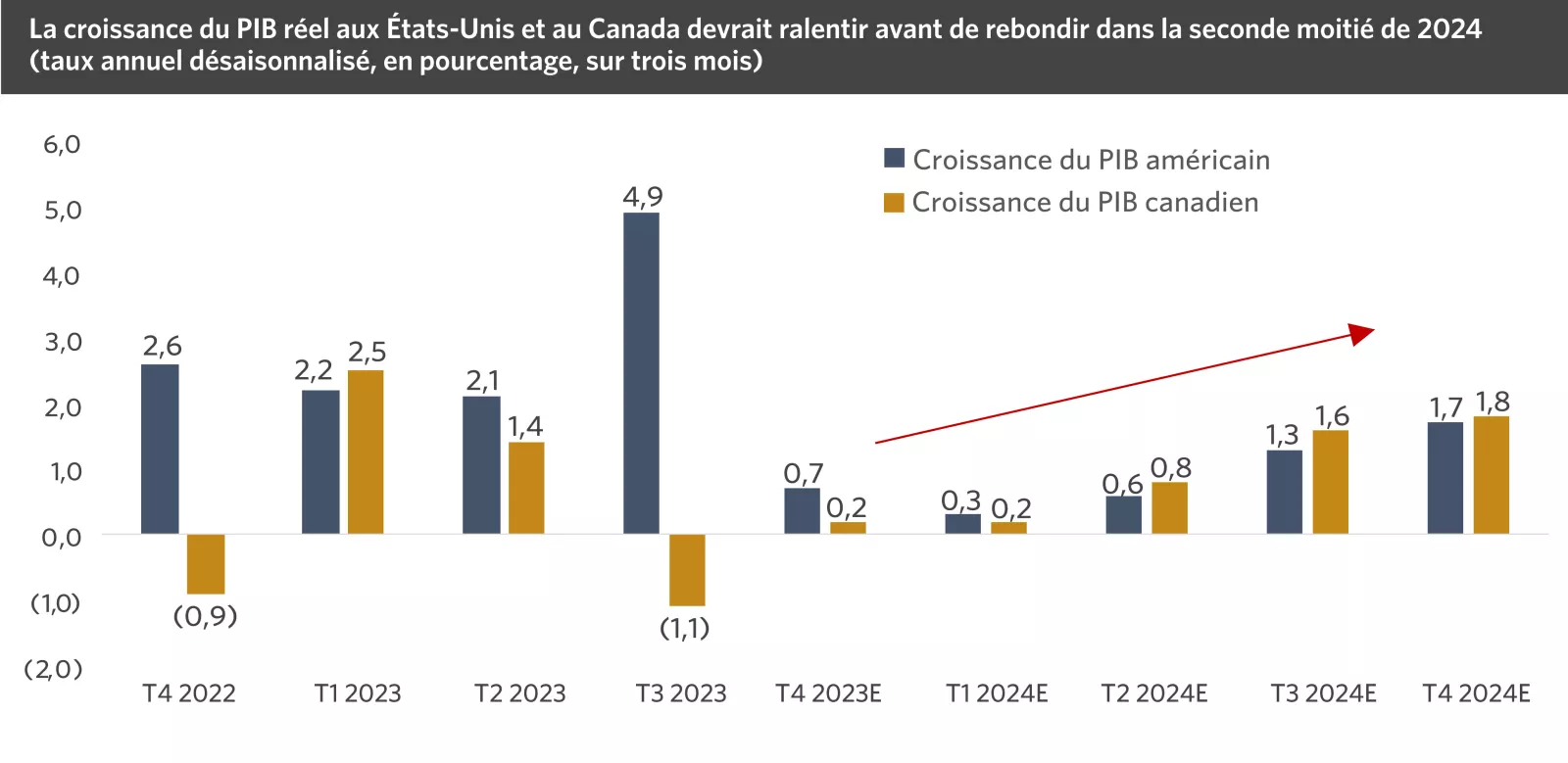

Les économies américaine et canadienne sont demeurées résilientes pendant le premier semestre de 2023, grâce dans une large mesure à une saine croissance de la consommation. Les ménages ont continué de dépenser malgré la hausse rapide des taux d’intérêt et le resserrement des conditions d’emprunt.

La hausse des taux d’intérêt a toutefois rattrapé les Canadiens dans la seconde moitié de 2023, la croissance étant devenue négative au troisième trimestre. De nombreux Canadiens ont contracté un emprunt hypothécaire à taux variable et à court terme; lorsque les taux ont augmenté, les versements hypothécaires leur ont emboîté le pas et réduit la capacité de la population canadienne à dépenser.

Aux États-Unis, la croissance économique s’est maintenue tout au long de 2023, mais nous nous attendons à ce qu’elle ralentisse au premier semestre de 2024, pour se situer sous le niveau de croissance tendancielle de 1,5 %. Nous sommes d’avis que la faiblesse de la consommation, la baisse des dépenses publiques et l’essoufflement du marché de l’emploi freineront la croissance.

Les consommateurs américains et canadiens devront relever certains défis à l’aube de 2024, notamment une baisse de leurs taux d’épargne, une hausse de leur dette sur cartes de crédit et des taux d’intérêt toujours élevés. Par ailleurs, nous croyons que l’assouplissement du marché de l’emploi pourrait

exercer des pressions à la baisse sur les gains salariaux et la confiance des consommateurs de manière globale. Si l’économie des deux pays peut éviter une récession en bonne et due forme, une « récession tournante » risque néanmoins de se produire. Certains secteurs de l’économie, comme le secteur manufacturier et peut-être celui de l’habitation, pourraient toucher le fond et se stabiliser, tandis que d’autres, comme les services et la consommation, pourraient culminer, puis ralentir.

Après un an et demi de hausses des taux d’intérêt par la BdC et la Fed, nous croyons que la croissance économique pourrait enfin en subir les contrecoups en 2024. En revanche, un ralentissement de la croissance pourrait aussi contribuer à faire baisser l’inflation et à réduire la nécessité d’autres resserrements par les banques centrales.

Pour ce qui est de la seconde moitié de 2024, nous nous attendons à ce que la croissance des deux économies réaccélère graduellement. Nous sommes d’avis que le ralentissement persistant de l’inflation, les éventuelles réductions de taux des banques centrales et l’amélioration des marges des entreprises et de la croissance des bénéfices stimuleront la croissance économique en 2024. Comme les marchés sont tournés vers l’avenir, il se peut que nous assistions à une embellie avant même que la croissance économique se stabilise et s’améliore.

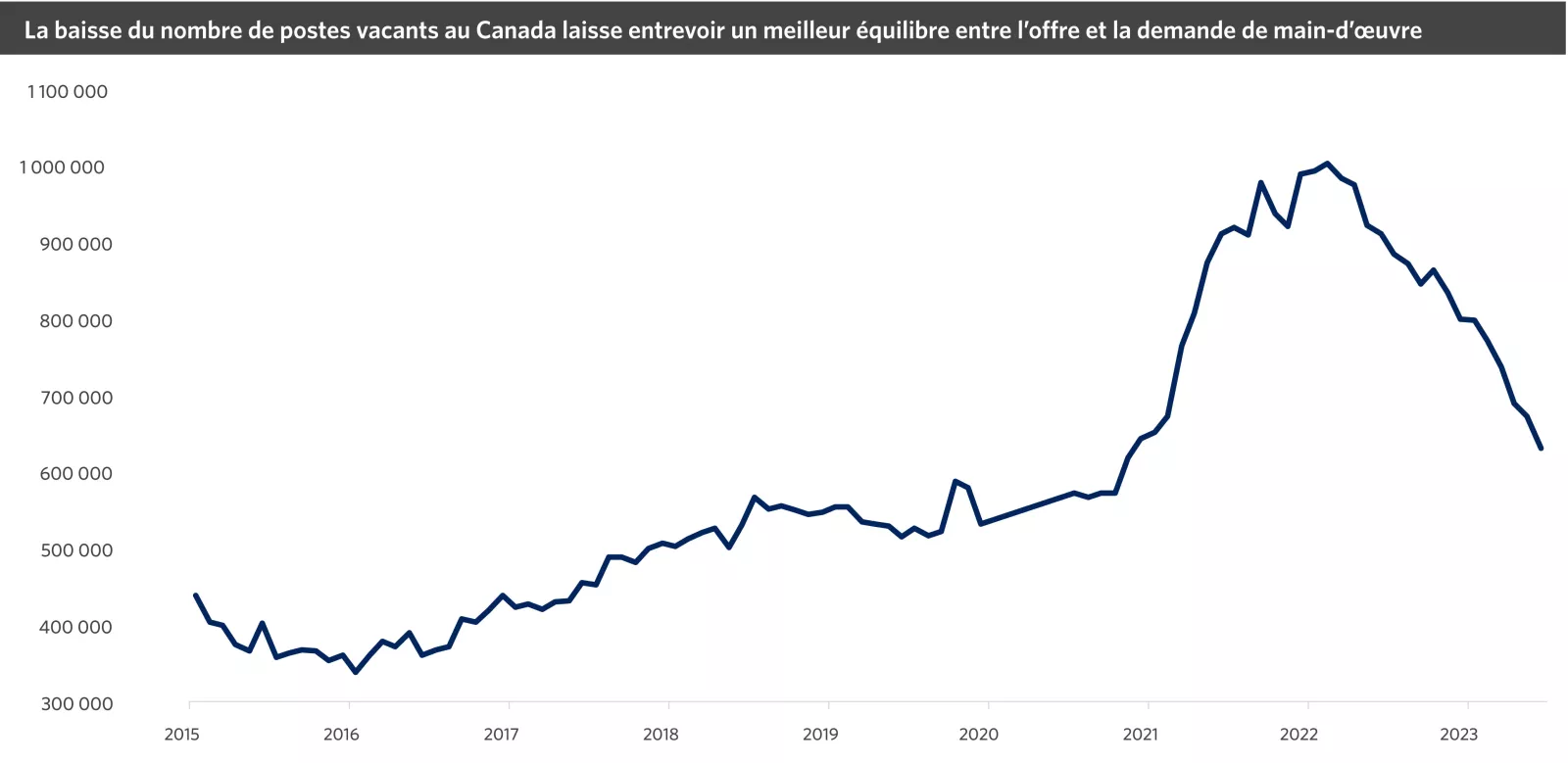

Description de l'image: Depuis plus de deux ans, le nombre d'offres d'emploi dépasse celui des chômeurs. Tout au long de l'année 2023, cependant, l'écart entre les deux a commencé à se réduire.

Description de l'image: Depuis plus de deux ans, le nombre d'offres d'emploi dépasse celui des chômeurs. Tout au long de l'année 2023, cependant, l'écart entre les deux a commencé à se réduire.

En 2023, la vigueur du marché de l’emploi a donné aux consommateurs la confiance nécessaire pour dépenser dans un contexte d’inflation élevée et de hausse des coûts d’emprunt. Mais le marché tendu signifiait également que la Fed serait peut-être tenue de maintenir sa politique restrictive pour éviter que la hausse des coûts de la main-d’œuvre ne se répercute sur l’inflation.

Nous prévoyons une décélération de la demande de main- d’œuvre en 2024, car les dépenses des entreprises et les embauches diminueront sous l’effet du freinage de l’expansion économique. Cette décélération pourrait entraîner une baisse de la croissance des salaires et de l’inflation, ce qui permettrait à la Fed et à la BdC de commencer à réduire les taux d’intérêt.

Au Canada, la création d’emplois a été plus lente que la croissance de la population active, surtout à cause de l’immigration; par conséquent, le taux de chômage est passé de 4,9 % à 5,8 %. Il reste tout de même faible, ce qui soutient l’augmentation des revenus. Toutefois, le rythme de création d’emplois ralentira probablement à mesure que les entreprises réduisent l’embauche pour protéger leur rentabilité.

Le recul des postes vacants, le taux des démissions et les emplois temporaires sont des signes précurseurs d’un ralentissement qui se traduira vraisemblablement par un meilleur équilibre entre l’offre et la demande de main- d’œuvre en 2024. Dans une moindre mesure, les conditions du marché de l’emploi pourraient demeurer favorables. Compte tenu du solide point de départ des finances des entreprises, toute hausse du chômage pourrait être modérée.

Description de l'image: Ce graphique montre l'évolution de l'inflation des logements et de l'inflation des prix fixes, qui exclut la nourriture, l'énergie et le logement. Alors que l'inflation liée au logement a augmenté après la pandémie, les deux ont commencé à baisser.

Description de l'image: Ce graphique montre l'évolution de l'inflation des logements et de l'inflation des prix fixes, qui exclut la nourriture, l'énergie et le logement. Alors que l'inflation liée au logement a augmenté après la pandémie, les deux ont commencé à baisser.

D’importants progrès ont été réalisés sur le front des prix à la consommation, l’inflation de base (excluant les prix des aliments et de l’énergie) ayant nettement reculé par rapport au sommet de 2022. Nous pensons que cette tendance baissière peut se poursuivre tout au long de 2024 et que l’inflation sera ramenée à 2,5 %.

Un ralentissement de la croissance économique est positif en ce qu’une demande plus faible exercera d’autres pressions à la baisse sur l’inflation. La BdC et la Fed pourraient ainsi ramener les taux d’intérêt à un niveau plus neutre, ce qui servirait d’amortisseur permettant d’éviter une récession plus grave.

En outre, une offre de main-d’œuvre qui continue d’augmenter pendant que s’accroît la productivité de la main-d’œuvre – tendance particulièrement forte aux États-Unis – pourrait donner lieu à un contexte où la croissance économique se maintient, tandis que les pressions salariales et l’inflation continuent de diminuer.

Les prix des biens de consommation ont commencé à baisser vers la fin de 2023, notamment pour les véhicules (où un repli s’imposait). Les prix obstinément élevés du logement et les loyers constituent la principale exception. Nous pensons toutefois que la situation s’améliorera sous peu : des données récentes nous indiquent que les prix du logement pourraient favoriser une baisse plus rapide de l’inflation globale en 2024.

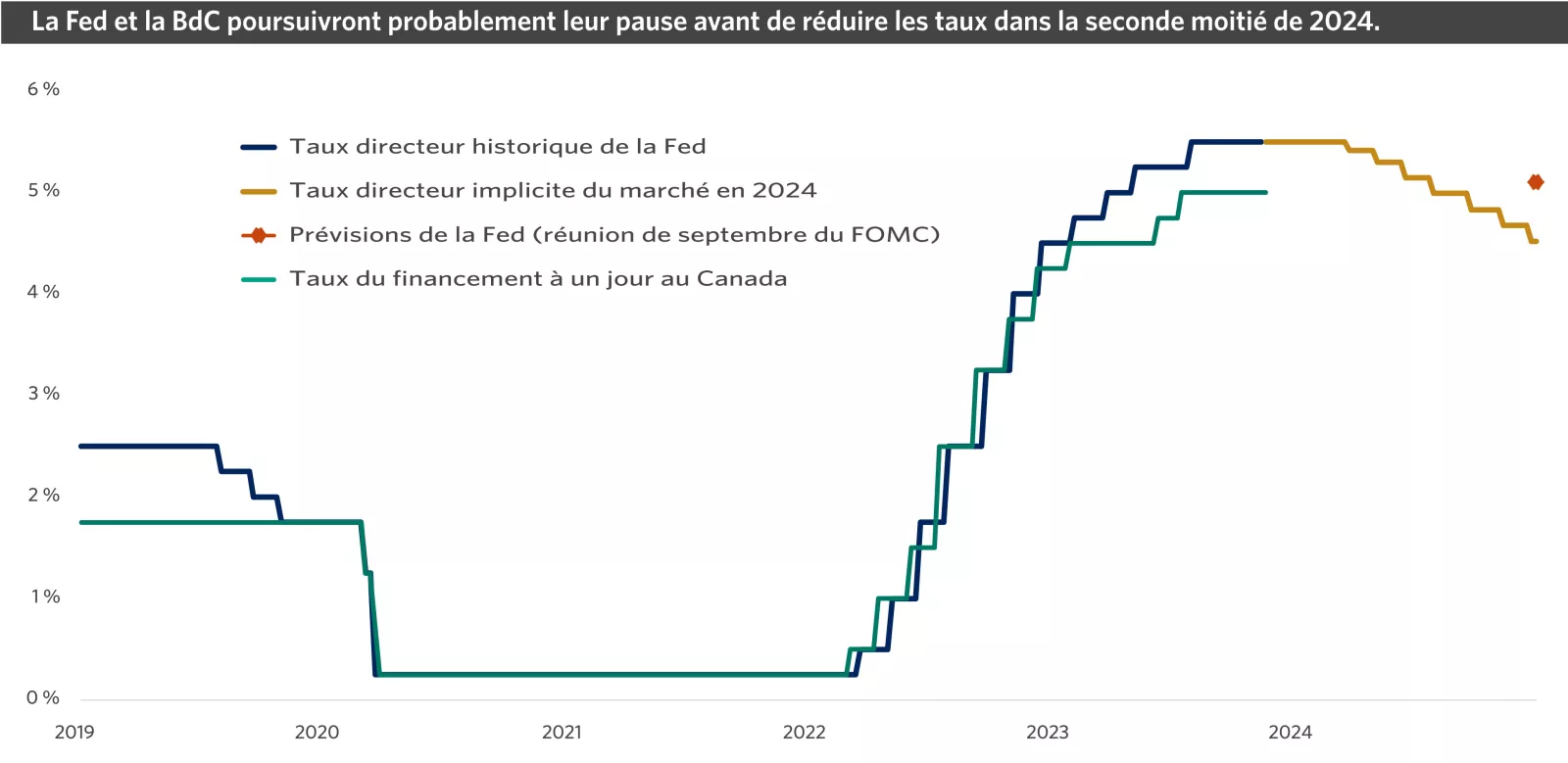

Description de l'image: Ce graphique montre les taux directeurs de la Banque du Canada et de la Fed ainsi que les prévisions de réduction des taux en 2024. La Banque du Canada et la Fed s'opposeront probablement à l'assouplissement, mais pourraient finir par réduire leurs taux plus que les deux fois prévues en septembre dernier.

Description de l'image: Ce graphique montre les taux directeurs de la Banque du Canada et de la Fed ainsi que les prévisions de réduction des taux en 2024. La Banque du Canada et la Fed s'opposeront probablement à l'assouplissement, mais pourraient finir par réduire leurs taux plus que les deux fois prévues en septembre dernier.

À la base de nos perspectives à l’égard des marchés boursiers et obligataires se trouve la trajectoire de la politique des banques centrales, qui devrait pivoter de manière importante en 2024. Nous estimons qu’après la campagne de resserrement la plus vigoureuse des 40 dernières années, le cycle de relèvement des taux des grandes banques centrales est terminé.

La BdC et la Fed préféreront sans doute de pécher par excès de prudence, ce qui signale une pause prolongée et le maintien du taux directeur de la BdC à 5 % et du taux des fonds fédéraux de la Fed dans une fourchette de 5,25 % à 5,5 % au cours du premier semestre de l’année. Toutefois, l’atténuation des pressions inflationnistes, le ralentissement du marché de l’emploi et le fléchissement de la croissance ouvriront probablement la voie à des réductions de taux durant la seconde moitié de 2024.

Les décideurs frustreront probablement les attentes de réductions énergiques afin d’assurer un retour de l’inflation à la cible de 2 %. Cette partie de bras de fer entre les marchés et les banques centrales pourrait alimenter la volatilité. Toutefois, si les pressions sur les prix continuent de s’atténuer, comme nous le prévoyons, le taux directeur réel (après rajustement en fonction de l’inflation) deviendra plus restrictif.

Un ralentissement de la croissance économique au Canada pourrait motiver la BdC à réduire son taux directeur légèrement plus que la Fed et à l’établir autour de 4 %. Nous croyons qu’aux États-Unis, la Fed tentera de compenser la hausse du taux directeur réel en réduisant les taux plus que les deux fois prévues à la réunion du Federal Open Market Committee (FOMC) de septembre 2023. Nous nous attendons à un assouplissement modeste de la politique monétaire, dans la mesure où l’inflation de base se rapprochera de la cible de 2 % de la Fed.

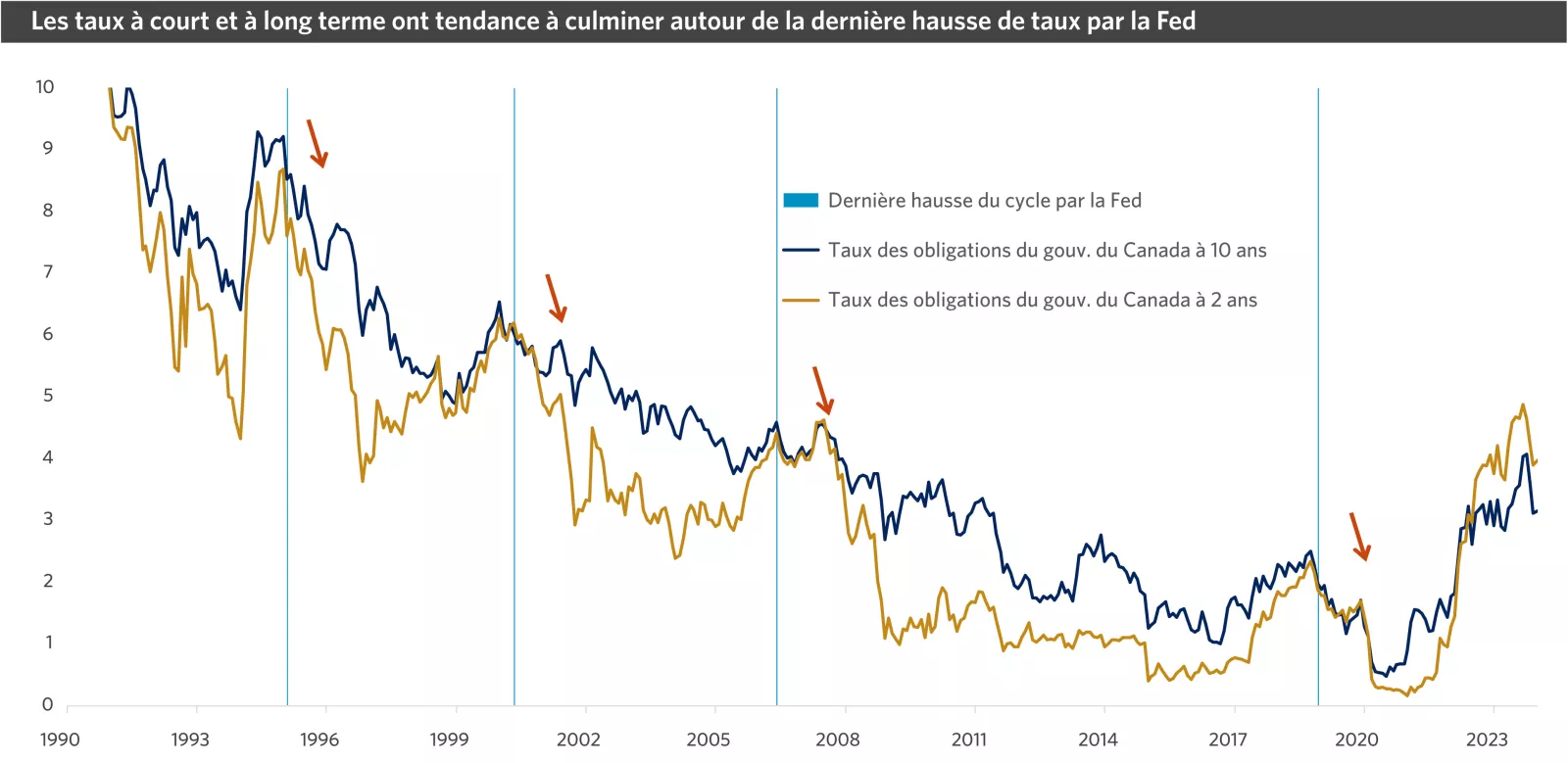

Description de l'image: Ce graphique montre que depuis 1990, les rendements des bons du Trésor à 10 ans et à 2 ans ont eu tendance à atteindre leur maximum autour de la dernière hausse de taux de la Réserve fédérale au cours d'un cycle.

Description de l'image: Ce graphique montre que depuis 1990, les rendements des bons du Trésor à 10 ans et à 2 ans ont eu tendance à atteindre leur maximum autour de la dernière hausse de taux de la Réserve fédérale au cours d'un cycle.

En 2023, la forte croissance des salaires au pays et les hausses de taux de la BdC ont porté à 4,25 % le taux des obligations du gouvernement du Canada à 10 ans. Par la suite, des données favorables pour les banques centrales ont soutenu une reprise graduelle des obligations. Aux États-Unis, en raison de la vigueur surprenante de l’économie, du message « plus élevés pendant plus longtemps » de la Fed et de l’augmentation des émissions de titres du Trésor liée à l’accroissement du déficit budgétaire, le taux des obligations du Trésor à 10 ans est passé à 5 %, un sommet de 16 ans.

Nous croyons que les conditions sont réunies pour que les deux banques centrales cessent de relever leur taux, ce qui éliminera un important obstacle à la performance des obligations. D’après les données historiques américaines,

la Fed a connu sept grands cycles de resserrement au cours des 40 dernières années. Dans chacun d’eux, les taux des obligations à court et à long terme ont reculé d’environ 1 % en moyenne six mois après le dernier relèvement.

Bien qu’il soit difficile de le déterminer avec précision, nous prévoyons une tendance semblable cette fois-ci, ce qui donne à penser que l’envolée des taux d’intérêt de l’an dernier pourrait avoir marqué le sommet pour le présent cycle. Le taux des obligations du gouvernement du Canada à 2 ans, qui est sensible à la politique monétaire, pourrait chuter davantage, reflétant les attentes de baisses de taux, tandis que celui des obligations à 10 ans, sensible à la croissance, pourrait diminuer plus modestement si une récession est évitée.

La courbe des taux fait ressortir l’écart entre les taux à court et à long terme. À notre avis, le taux des obligations à 10 ans passera à un peu moins de 3 % au Canada et de 4 % aux États-Unis, et la courbe des taux s’accentuera. Après avoir été inversée pendant la période la plus longue depuis le début des années 1980, la courbe des taux pourrait redevenir positive.

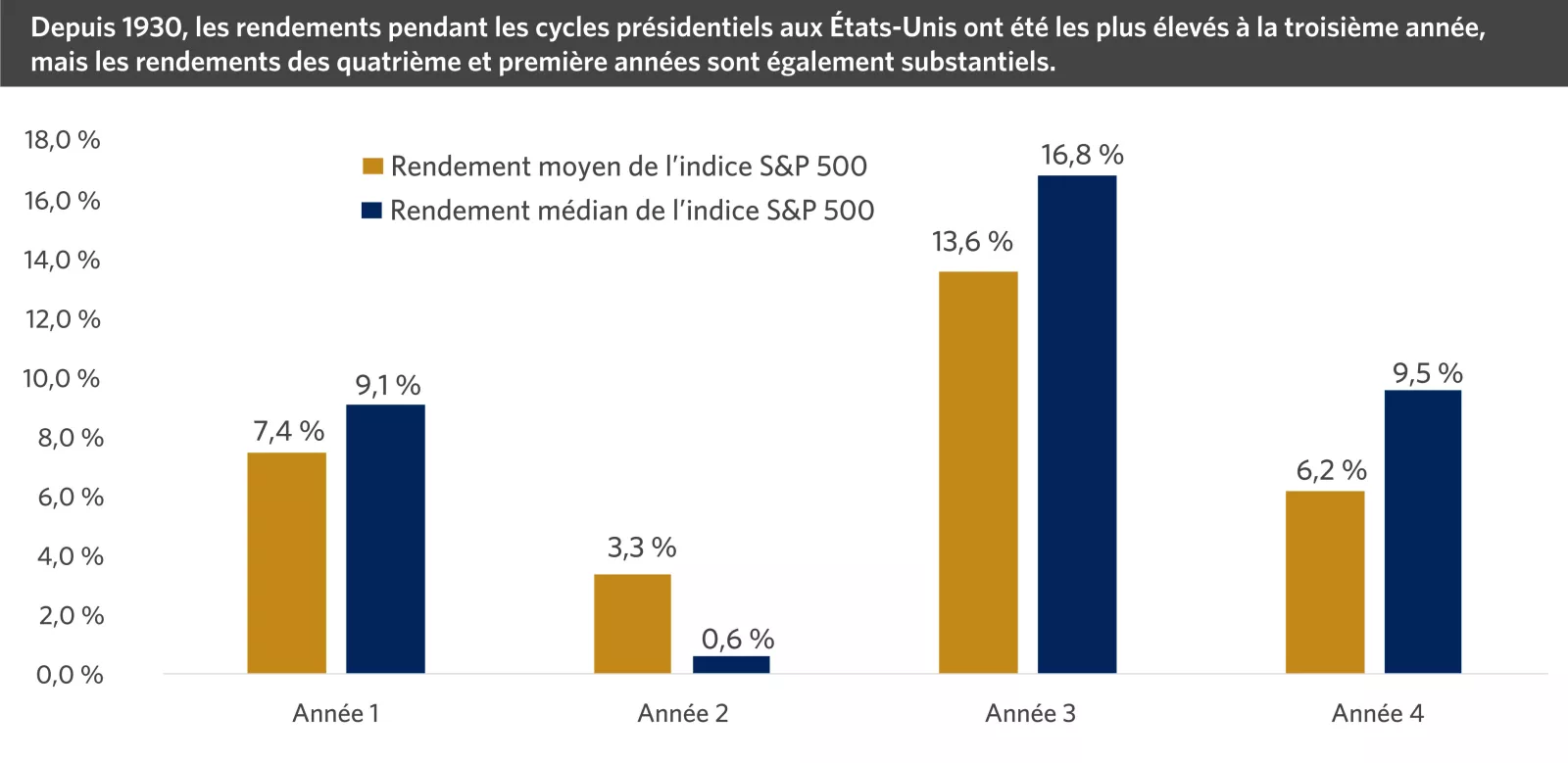

Description de l'image: Ce graphique montre les rendements moyens et médians de l'indice S&P 500 depuis 1930, ventilés selon les quatre années d'un cycle présidentiel.

Description de l'image: Ce graphique montre les rendements moyens et médians de l'indice S&P 500 depuis 1930, ventilés selon les quatre années d'un cycle présidentiel.

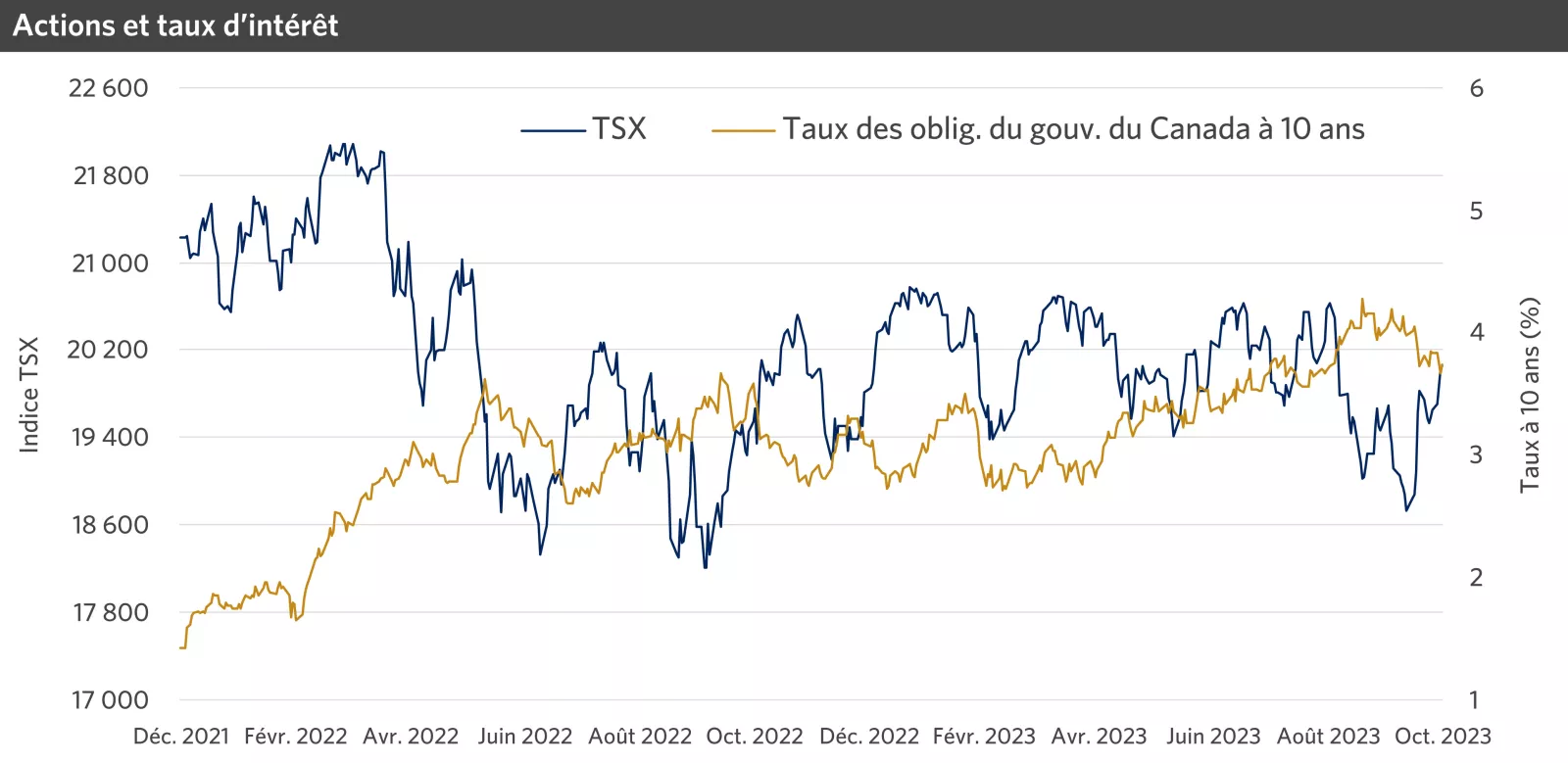

Après avoir reculé de plus de 10 % en 2022, l’indice TSX et l’indice S&P 500 ont tous deux rebondi fortement en 2023, mais sous l’impulsion d’un ensemble restreint de secteurs et de titres technologiques à grande capitalisation. Nous croyons que le marché boursier peut tirer parti de ses gains de 2023 et de continuer sur sa lancée, et que le marché américain pourrait encore surpasser le marché canadien.

Les gains pourraient provenir de la croissance des bénéfices des entreprises, qui, selon nous, s’accélérera et atteindra 5 % à 10 % pour l’indice S&P 500 l’an prochain, et d’une certaine expansion des valorisations, surtout à la faveur de la baisse soutenue des taux d’intérêt. Les actions qui ne font pas partie du segment des mégacapitalisations technologiques pourraient offrir de meilleures perspectives d’expansion des valorisations.

Nous nous attendons à ce que les marchés boursiers terminent 2024 en hausse, mais après avoir connu leur juste part de volatilité. Ils pourraient ne pas être en mesure de rester indifférents à un ralentissement économique potentiel au cours des premiers mois de 2024, qui sera à notre avis plus prononcé au Canada qu’aux États-Unis. Toutefois, en l’absence d’une correction profonde et prolongée, nous croyons que les marchés peuvent envisager une période d’expansion au-delà du ralentissement.

Il y aura une présidentielle aux États-Unis en 2024, qui risque de provoquer une certaine volatilité et de l’incertitude à court terme, mais les années des présidentielles ont toujours souri aux marchés. Lorsque l’élection sera terminée et que l’incertitude quant au parti politique qui détient la balance du pouvoir aux États-Unis sera dissipée, les marchés auront une meilleure idée des nouvelles lois et des nouveaux règlements qui pourraient être imposés.

Le Congrès américain étant toujours divisé, nous nous attendons à ce que l’impasse persiste en 2024, peu importe le résultat du 5 novembre. Cela signifie généralement qu’aucune nouvelle disposition législative ou réglementaire n’est adoptée, ce qui a tendance à plaire aux marchés, car la conjoncture est ainsi plus favorable aux entreprises.

Dans l’ensemble, nous constatons trois facteurs fondamentaux susceptibles de stimuler le rendement des marchés boursiers canadiens et américains en 2024 :

- Le ralentissement continu de l’inflation;

- La possibilité que la BdC et la Fed réduisent les taux d’intérêt;

- La réaccélération de la croissance dans la seconde moitié de l’année.

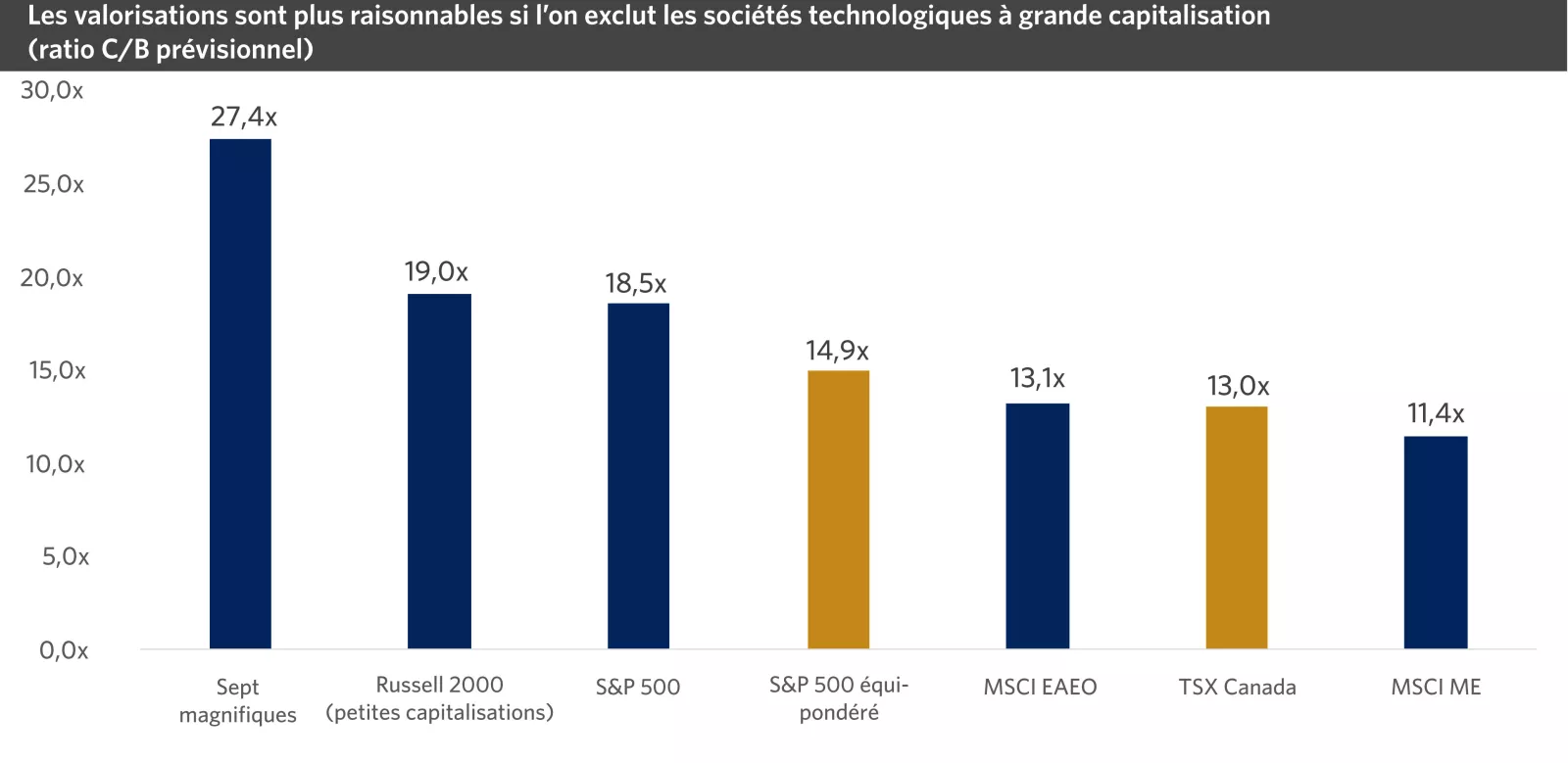

Description de l'image: Ce graphique montre que le ratio cours/bénéfice à terme des 7 Magnificent 7 (Alphabet, Amazon, Apple, Meta, Microsoft, Nvidia et Tesla) est presque deux fois plus élevé que celui du S&P 500 lorsque toutes les actions ont le même poids.

Description de l'image: Ce graphique montre que le ratio cours/bénéfice à terme des 7 Magnificent 7 (Alphabet, Amazon, Apple, Meta, Microsoft, Nvidia et Tesla) est presque deux fois plus élevé que celui du S&P 500 lorsque toutes les actions ont le même poids.

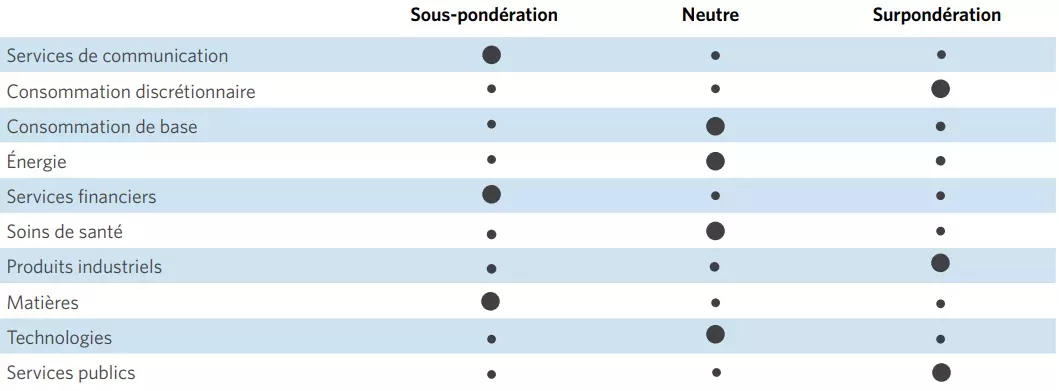

L’un des principaux thèmes du marché boursier en 2023 a été le nombre restreint de meneurs, les mégacapitalisations technologiques ayant été le principal moteur des gains. En 2024, nous nous attendons à ce que certains secteurs à la traîne fassent du rattrapage.

Selon nous, cela se produira en deux phases du cycle économique. Nous nous attendons à ce que les économies canadienne et américaine demeurent dans la phase de fin de cycle et de ralentissement économique au début de 2024. Pendant cette période, nous prévoyons que les investisseurs se tourneront vers des segments du marché qui vont déjà bien, comme les grandes capitalisations technologiques, et qu’ils privilégieront peut-être une orientation un peu plus défensive dans des secteurs comme les soins de santé et la consommation de base.

Lorsque la fin du cycle ou le repli aura été confirmé, les marchés pourraient s’orienter rapidement vers une reprise économique de début de cycle. C’est à cette étape de la croissance économique que nous voyons émerger le scénario type de reprise : les titres à petite capitalisation et les secteurs cycliques du marché qui sont tributaires de la croissance économique, notamment ceux des produits industriels et de la consommation discrétionnaire, auront tendance à dominer. Les actions internationales et des marchés émergents pourraient aussi être très performantes, surtout si la croissance mondiale rebondit.

Étant donné que l’intelligence artificielle (IA) générative amorce une expansion sur plusieurs années, nous croyons toujours que le secteur des technologies à grande capitalisation est favorable, mais que la diversification au-delà des technologies sera plus importante pour les rendements du portefeuille en 2024.

Les titres des « sept magnifiques » (Alphabet, Amazon, Apple, Meta, Microsoft, Nvidia et Tesla) ont atteint leur pleine valorisation, qui est peut-être justifiée compte tenu de la croissance soutenue de leurs bénéfices dans l’ensemble.

Toutefois, les actions autres que celles des sociétés technologiques à grande capitalisation pourraient avoir de meilleures chances d’accroître leur valorisation au cours de la prochaine année. Le cycle économique va évoluer en 2024. Le groupe de meneurs des marchés boursiers pourrait en faire autant.

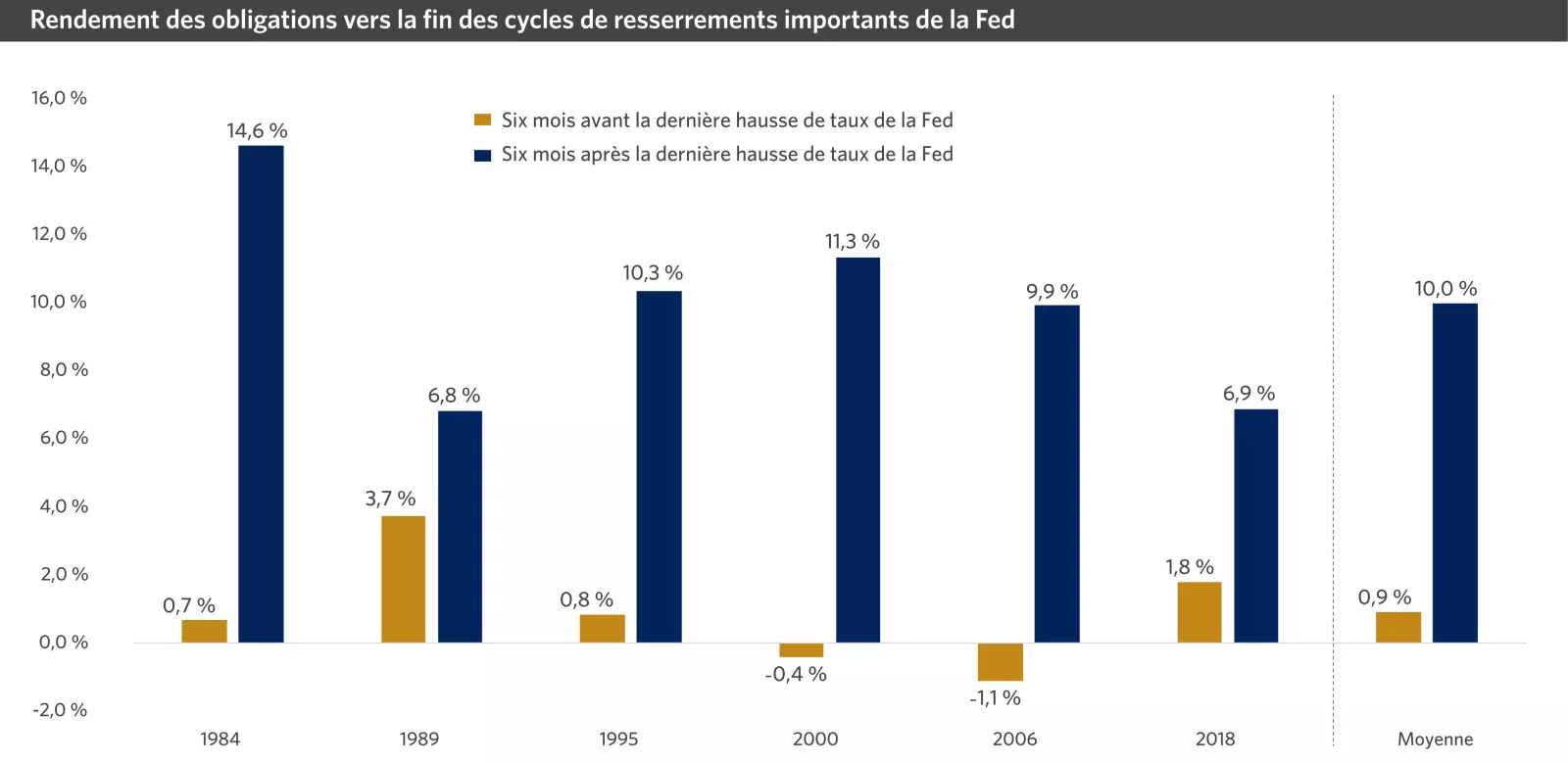

Description de l'image: Ce graphique montre que depuis 1984, la performance des obligations six mois après la dernière hausse des taux d'intérêt de la Réserve fédérale a été supérieure à la performance six mois avant la dernière hausse des taux d'intérêt de la Réserve fédérale.

Description de l'image: Ce graphique montre que depuis 1984, la performance des obligations six mois après la dernière hausse des taux d'intérêt de la Réserve fédérale a été supérieure à la performance six mois avant la dernière hausse des taux d'intérêt de la Réserve fédérale.

Après un début d’année difficile en 2023 et un rendement inférieur à celui des liquidités au cours des deux années civiles précédentes, les obligations de catégorie investissement ont terminé l’année en force. Malgré les taux de rendement intéressants des certificats de placement garanti (CPG) et des obligations à court terme, qui comportent peu ou pas de risque lié aux cours, nous voyons des occasions intéressantes dans les obligations à moyen ou à long terme, qui sont plus sensibles aux fluctuations des taux d’intérêt.

Dans le passé, la fin du resserrement de la BdC et de la Fed s’est traduite par des rendements obligataires supérieurs à la moyenne. Un point d’inflexion imminent du cycle des taux d’intérêt, combiné à des valorisations historiquement attrayantes, pourrait signifier que les liquidités céderont leur avance en 2024. Si les banques centrales décident de réduire leur taux plus tard en 2024, nous sommes d’avis que les investisseurs profiteraient d’une légère prolongation de la duration de leurs obligations.

Si les CPG représentent une partie surdimensionnée d’un portefeuille de titres à revenu fixe, nous recommandons de réduire la pondération des liquidités ou de réinvestir le capital arrivant à échéance dans des obligations à plus long terme. Ces obligations peuvent aider les investisseurs à profiter des taux historiquement élevés pendant une plus longue période. Elles pourraient aussi s’apprécier, car la BdC et la Fed progressent vers leur cible d’inflation de 2 %.

Du côté des titres de créance non gouvernementaux, les écarts de taux sont demeurés comprimés, soutenus par les solides données fondamentales des entreprises, mais ils pourraient s’élargir si la croissance ralentit.

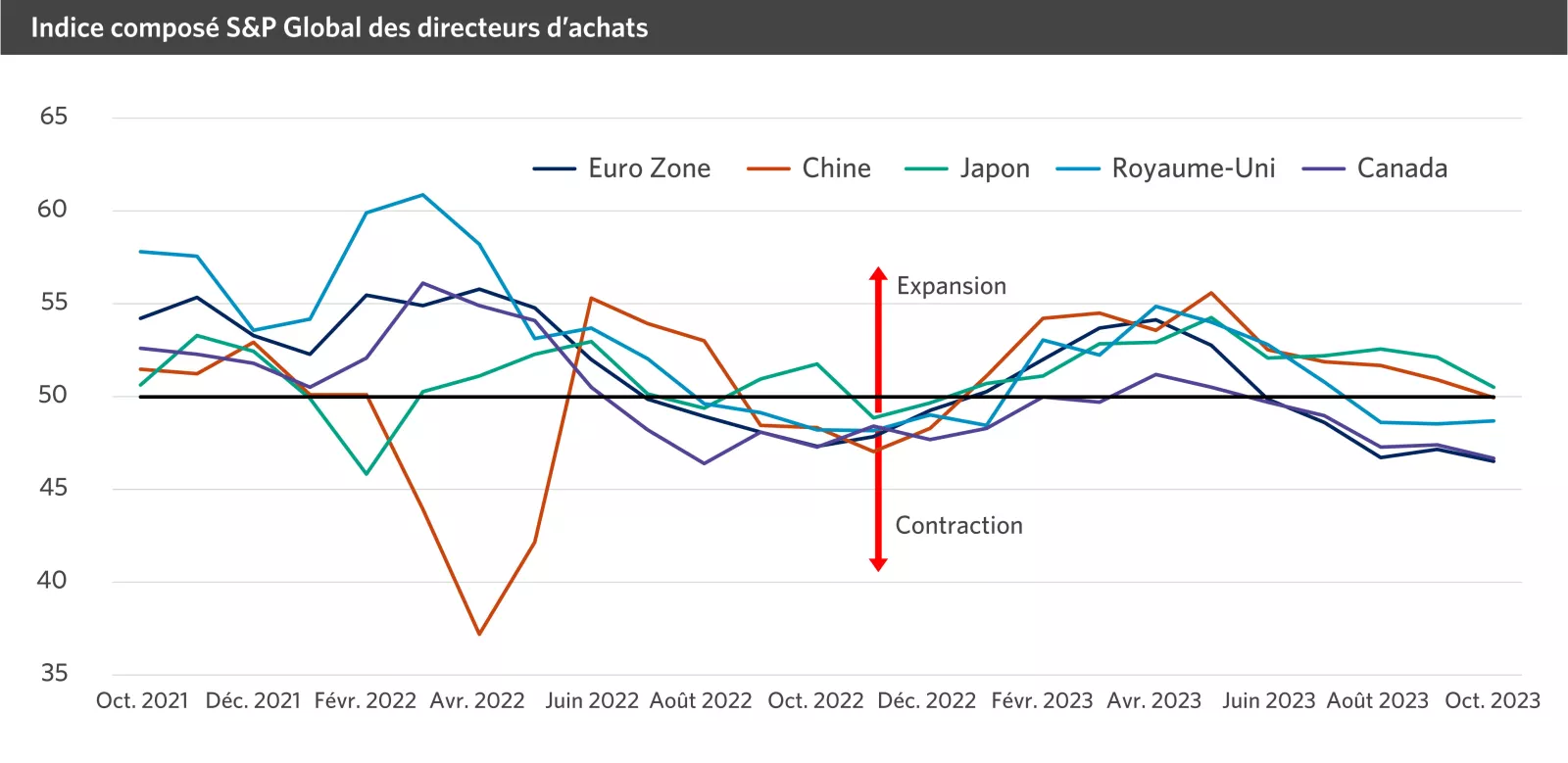

Description de l'image: Ce graphique montre l'indice S&P Global Composite Purchasing Managers' Index, ou PMI, pour la zone euro, la Chine, le Japon, le Royaume-Uni et le Canada. La zone euro, le Royaume-Uni et le Canada sont en contraction. Les PMI de la Chine et du Japon ont diminué mais restent en expansion.

Description de l'image: Ce graphique montre l'indice S&P Global Composite Purchasing Managers' Index, ou PMI, pour la zone euro, la Chine, le Japon, le Royaume-Uni et le Canada. La zone euro, le Royaume-Uni et le Canada sont en contraction. Les PMI de la Chine et du Japon ont diminué mais restent en expansion.

Nous croyons que la croissance économique en Europe pourrait stagner en 2024 et qu’une récession, le cas échéant, serait brève et modérée. En Europe, la hausse des taux d’intérêt a pesé sur l’activité économique, en particulier dans le secteur manufacturier. Malgré l’incidence des hausses de taux de

la banque centrale et du ralentissement de la croissance, l’inflation demeure supérieure à la cible.

Au Royaume-Uni, l’inflation mesurée par l’IPC hors aliments et énergie a augmenté de plus de 6 % sur 12 mois en octobre 2023. De plus, les mesures de la croissance des salaires au Royaume-Uni n’ont pas réussi à ralentir, progressant de près de 8 % sur 12 mois à la fin de 2023. Si cette situation persiste, elle pourrait provoquer une inflation obstinément élevée et forcer les banques centrales à maintenir les taux élevés pendant plus longtemps.

Les perspectives pour la Chine et le Japon semblent meilleures. En Chine, les préoccupations à l’égard de la déflation et du secteur immobilier ont incité les décideurs à adopter des mesures de relance pour stimuler l’activité économique et les marchés financiers. Même si des risques persistent, nous estimons que les mesures de relance pourraient soutenir l’économie chinoise en 2024.

Au Japon, l’inflation est plus élevée que par le passé, mais elle a été contenue, l’IPC global ayant plafonné à 4,4 % en janvier 2023. Une certaine inflation est sans doute la bienvenue au Japon, qui a dû lutter contre des pressions déflationnistes pendant la majeure partie des 30 dernières années. La hausse de l’inflation pourrait peser sur la confiance des consommateurs et les dépenses, mais la politique monétaire toujours expansionniste, la croissance stable des salaires et le marché de l’emploi serré pourraient contribuer à compenser ces difficultés en 2024.

Bien que les tendances économiques puissent diverger, la possibilité d’un léger recul du huard pourrait stimuler les rendements internationaux en dollars canadiens. Par rapport au dollar américain ($ US), le dollar canadien ($ CA) a passé la majeure partie des sept dernières années entre 0,70 $ US et 0,80 $ US et la plus grande partie de 2023 au milieu de cette fourchette. Deux facteurs, entre autres, tendent à dicter le taux de change $ CA/$ US : les taux d’intérêt et les prix du pétrole, qui, selon nous, pourraient faire en sorte que le dollar canadien se situe dans la partie inférieure de cette fourchette à long terme en 2024.

Les différentiels de taux d’intérêt favorisent les États-Unis, et nous nous attendons à ce qu’ils continuent de le faire en 2024. La croissance économique au Canada pourrait stagner en 2024. Conjuguée aux tendances à la baisse de l’inflation intérieure, cette situation devrait soutenir la décision de la BdC de réduire son taux directeur. Bien que la Fed veuille sans doute, elle aussi, réduire les taux d’intérêt en 2024, la résilience de l’activité économique américaine pourrait l’empêcher de baisser son taux directeur aussi fortement en 2024 que la BdC, faisant en sorte que les taux d’intérêt soient plus élevés aux États-Unis et que le dollar canadien se déprécie. Les prix du pétrole pourraient avoir une incidence neutre sur le dollar canadien, car les pressions à la hausse exercées par l’incertitude géopolitique sont compensées par le ralentissement de la croissance mondiale.

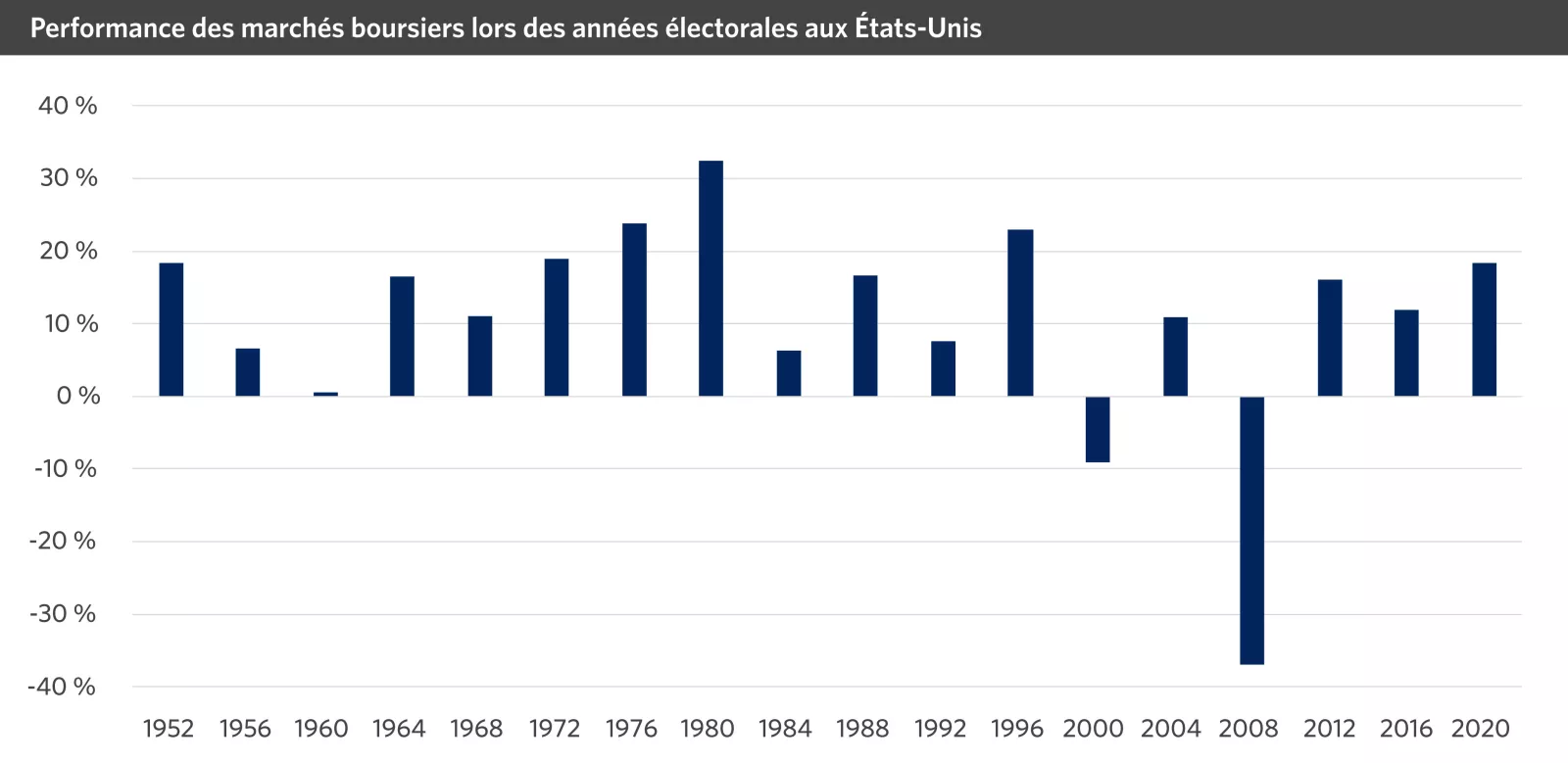

Description de l'image: Ce graphique montre les performances du marché boursier, représenté par l'indice S&P 500, au cours des années électorales depuis 1952.

Description de l'image: Ce graphique montre les performances du marché boursier, représenté par l'indice S&P 500, au cours des années électorales depuis 1952.

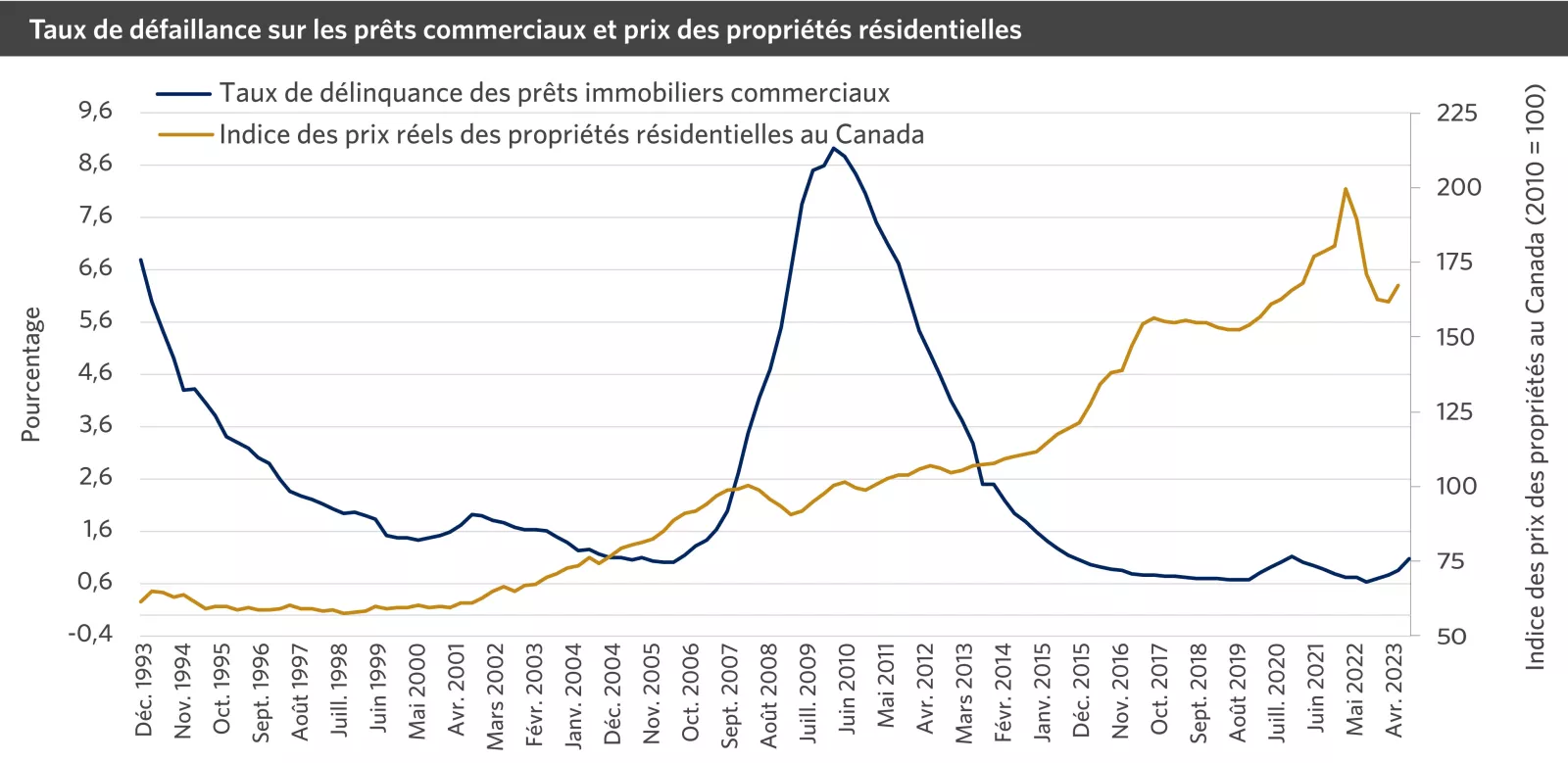

Description de l'image: Ce graphique montre les taux d'impayés pour les prêts immobiliers commerciaux depuis 1993.

Description de l'image: Ce graphique montre les taux d'impayés pour les prêts immobiliers commerciaux depuis 1993.

Le marché canadien de l’immobilier résidentiel s’est quelque peu replié récemment, une tendance peu surprenante compte tenu de la hausse des coûts hypothécaires. Nous pensons qu’une certaine faiblesse pourrait persister sur le marché de l’habitation dans son ensemble, mais nous ne nous attendons pas à ce que cela entraîne un effondrement des prix. Toutefois, nous croyons que l’impact le plus important se fera sentir sur la croissance économique au pays, car l’endettement élevé des consommateurs, les versements hypothécaires plus élevés et le ralentissement de la croissance des salaires auront une incidence sur les dépenses des ménages (qui représentent près de 60 % du PIB du Canada) en 2024.

Une opinion qui a gagné en popularité dans la tourmente bancaire de 2023 aux États-Unis était qu’un effondrement imminent de l’immobilier commercial américain déclencherait une crise financière et boursière plus importante. Nous ne croyons pas que ce sera le cas, mais nous croyons qu’un ralentissement de l’activité économique entraînera des tensions sur le crédit. Nous nous attendons à ce que les défaillances et les pertes sur prêts augmentent dans l’ensemble en 2024, l’évolution du paysage immobilier post- pandémie exerçant possiblement la plus forte pression sur les prix des propriétés commerciales et le rendement des prêts.

Nous ne croyons pas, toutefois, que les défauts de remboursement causeront des dommages économiques plus importants. Les investissements et les prix de l’immobilier commercial aux États-Unis n’ont pas connu la même manie que l’habitation résidentielle dans ce pays à la fin des années 2000. Nous croyons plutôt que certains signes de détérioration des conditions de crédit pourraient raviver les craintes à l’égard des pertes sur prêts dans le secteur bancaire et des contraintes financières connexes. Il pourrait s’ensuivre un épisode de volatilité sur l’ensemble des marchés, même si nous doutons qu’il s’agisse d’une répétition de la crise des banques régionales américaines de mars 2023.

L’année 2024 sera le théâtre d’élections aux États-Unis, mais l’histoire montre que les résultats partisans des présidentielles américaines ne jouent pas un rôle important ou durable dans la détermination du rendement des marchés; par contre, les élections sont souvent précédées d’une certaine volatilité. Voici ce que l’histoire enseigne tous les quatre ans : les marchés seront guidés par la trajectoire de l’économie en général, les bénéfices des entreprises et les taux d’intérêt, plutôt que par le résultat des élections. Les marchés boursiers réagiront probablement aux manchettes politiques américaines, mais toute faiblesse provoquée par les élections sera probablement temporaire.

Cela dit, nous doutons que les élections viennent résoudre l’impasse à Washington, ce qui pourrait être une bonne nouvelle pour les marchés, les probabilités de nouvelles réglementations importantes étant ainsi réduites. En même temps, le contexte géopolitique à long terme est toujours inconnu, car la présidence viendra probablement orienter davantage les relations avec la Chine et les alliances mondiales. Compte tenu des conflits qui se poursuivent à l’étranger, nous pensons que les tensions géopolitiques susciteront une faiblesse temporaire, mais notable, en 2024.