Résumé hebdomadaire des marchés

L’économie montre des signes de ralentissement — l’inflation aussi

Principaux points à retenir :

- Malgré la semaine écourtée en raison d’un jour férié, les marchés ont absorbé une série de données économiques qui pointent dans la même direction : Les économies américaine et canadienne semblent ralentir, après la vigueur démesurée qu’elles ont connue au cours des années qui ont suivi la pandémie. Par ailleurs, l’inflation semble sur le point de revenir vers un ralentissement graduel.

- Les deux principaux secteurs des économies américaine et canadienne qui ont récemment montré des signes de ralentissement sont les services et le marché de l’emploi. Dans les deux pays, les récentes données de l’indice PMI du secteur des services ont déçu, se situant en territoire de contraction. Et le taux de chômage continue de grimper. Au Canada, il a augmenté pour atteindre 6,4 % en juin, soit son plus haut niveau depuis le début de 2022. Aux États-Unis, le taux de chômage a également augmenté, passant de 4 % à 4,1 %, soit un taux supérieur à la prévision de 4 % de la Réserve fédérale pour cette année.

- L’aspect positif du ralentissement économique est peut-être que les pressions inflationnistes pourraient aussi s’atténuer : Aux États-Unis, les indices ISM des prix payés, souvent un indicateur avancé de l’inflation des biens et des services, ont été inférieurs aux attentes et près des creux de la période post-pandémique. De plus, la croissance des salaires aux États-Unis continue de ralentir, s’établissant à 3,9 % par année, soit moins que le taux de 4,1 % de mai et au niveau des creux de la période post-pandémique. Au Canada, la croissance des salaires a augmenté en juin sur un an, mais elle est en grande partie attribuable à des comparaisons plus faciles par rapport à l’an dernier; cependant, elle pourrait finir par s’essouffler.

- À notre avis, si l’inflation continue de diminuer et que l’économie recule, sans toutefois tomber en récession, les marchés devraient continuer de bien se comporter. Cela pourrait vouloir dire que la Réserve fédérale et la Banque du Canada amorceront ou poursuivront leurs cycles de réduction des taux d’intérêt, même si les économies des États-Unis et du Canada affichent une croissance conforme à la tendance ou légèrement inférieure à celle-ci. Si les économies vacillent et que les banques centrales sont tenues de réduire les taux pour soutenir la croissance, les marchés ne résisteront probablement pas aussi bien, mais nous ne voyons aucun signe de cette probabilité actuellement. Il ne faut pas oublier que les économies américaine et canadienne et les marchés de l’emploi avaient enregistré une vigueur démesurée qui pourrait maintenant se normaliser graduellement.

Les secteurs des services se contractent

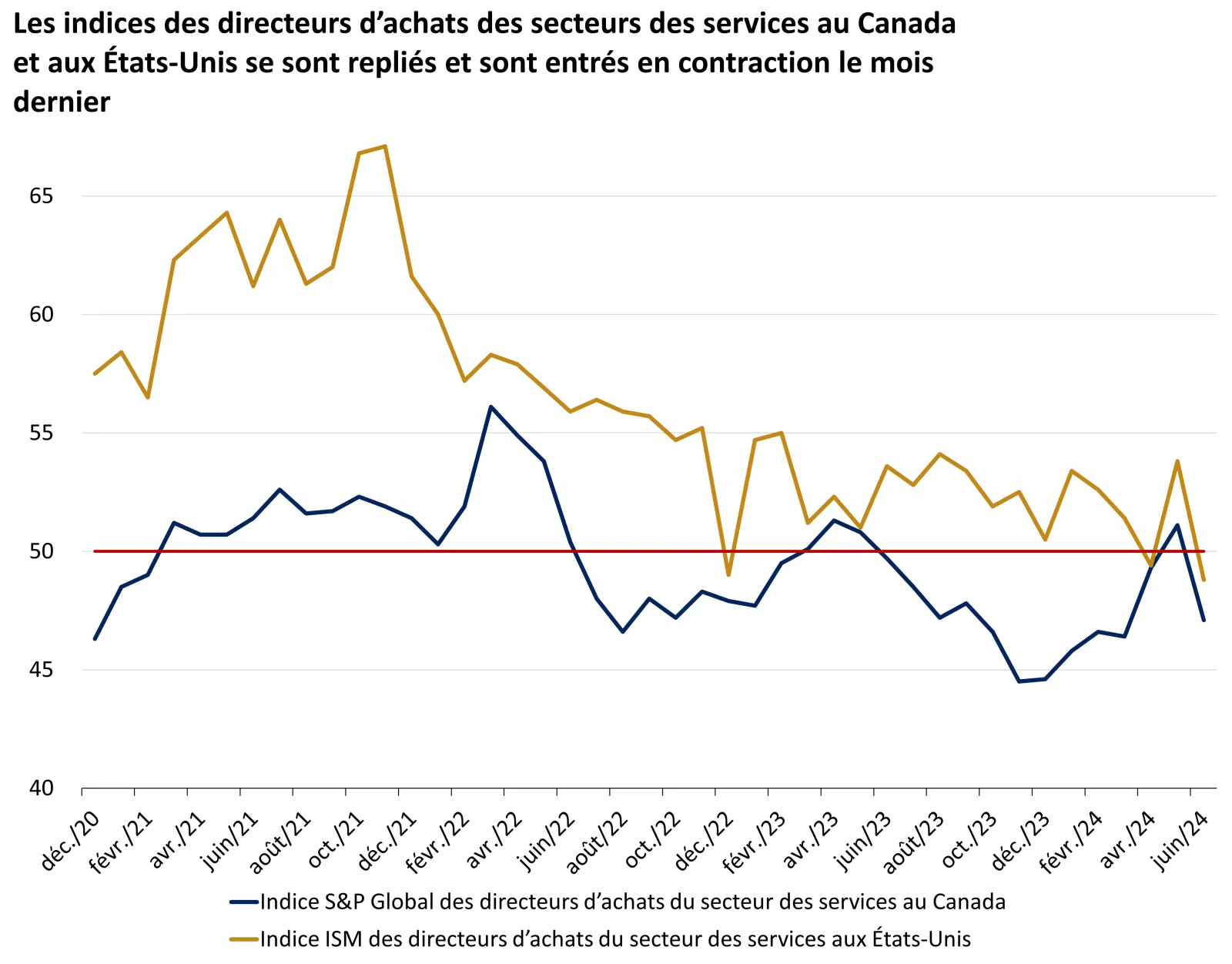

Les données de l’indice ISM du secteur des services sont un indicateur avancé clé pour les secteurs non manufacturiers de l’économie aux États-Unis et au Canada. En juin, l’indice ISM des directeurs d’achats du secteur des services aux États-Unis et l’indice S&P Global des directeurs d’achats du secteur des services au Canada ont été inférieurs à 50, ce qui indique une contraction des secteurs non manufacturiers de l’économie. Il ne faut pas oublier que les secteurs manufacturiers de l’économie sont faibles depuis un certain temps. Alors que les consommateurs avaient d’abord dépensé davantage pour se procurer des biens, pendant et après la pandémie, les ménages ont depuis réorienté leurs dépenses vers les services, y compris les voyages, les loisirs et l’hébergement.

Par conséquent, le secteur des services a été une source de vigueur, mais les données de l’indice ISM indiquent qu’il y a probablement eu un certain ralentissement de l’activité récente dans ce secteur. Aux États-Unis et au Canada, le secteur des services est un moteur économique clé, contribuant à hauteur d’environ 70 % au produit intérieur brut (PIB). Contrairement à l’indice du secteur manufacturier, l’indice du secteur des services s’est mieux comporté, car les consommateurs ont continué de dépenser pour vivre des expériences. Bien que cette tendance ne soit pas confirmée, un ralentissement de l’économie des services pourrait s’être amorcé au cours des dernières semaines, car de nombreux consommateurs ont épuisé leurs économies excédentaires de la période pandémique et continuent de ressentir les effets de la hausse des prix.

Ce graphique montre le niveau de l’indice ISM des directeurs d’achats du secteur des services aux États-Unis et de l’indice S&P Global des directeurs d’achats du secteur des services au Canada. Dans les deux cas, ils sont tombés en territoire de contraction en juin (sous la barre des 50 points).

Ce graphique montre le niveau de l’indice ISM des directeurs d’achats du secteur des services aux États-Unis et de l’indice S&P Global des directeurs d’achats du secteur des services au Canada. Dans les deux cas, ils sont tombés en territoire de contraction en juin (sous la barre des 50 points).

Si cette tendance baissière se poursuit, nous croyons que la croissance de l’économie américaine pourrait ralentir et atteindre des niveaux inférieurs à la tendance de l’ordre de 1,5 % à 2 %. En fait, l’indicateur en temps réel du PIB de la Fed d’Atlanta indique que la croissance du PIB visée au deuxième trimestre est de 1,5 %, ce qui suivrait un taux de croissance annualisé de 1,4 % au premier trimestre1. Bien que positifs, ces taux de croissance sont nettement inférieurs aux taux de croissance trimestriels annualisés moyens de 3,2 % de l’an dernier et inférieurs aux prévisions de 2,1 % de la Fed pour 2024. Au Canada, la croissance du PIB réel devrait aussi ralentir cette année pour s’établir à 0,9 %, en baisse par rapport au taux de croissance de 1,3 % de l’an dernier et de son sommet de 5,5 % en 2021.

Cela pourrait être dû en partie à la hausse des taux, qui se reflète dans le secteur des services de l’économie. Toutefois, un ralentissement inférieur à la tendance serait probablement considéré comme un atterrissage en douceur et comme une bonne nouvelle pour les marchés.

Le marché de l’emploi montre des signes de ralentissement, sans toutefois s’effondrer

De même, les marchés de l’emploi aux États-Unis et au Canada ont montré des signes avant-coureurs de ralentissement après une période de vigueur relative. Les indicateurs avancés du marché de l’emploi, y compris les postes vacants, ont fléchi récemment. La semaine dernière, ces tendances se sont poursuivies : le nombre de postes vacants aux États-Unis en mai a frôlé les creux de l’année.

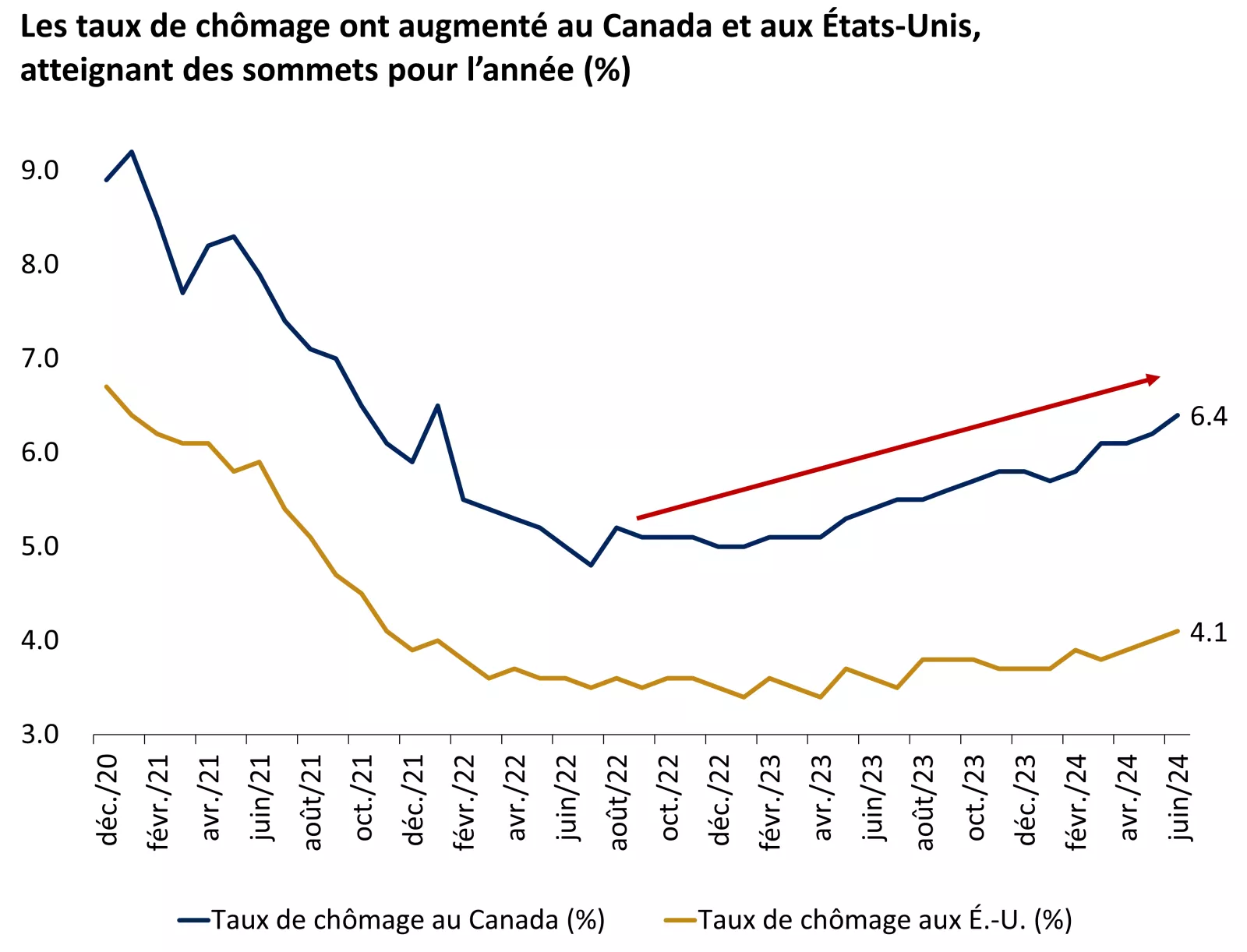

Le taux de chômage aux États-Unis a également augmenté, passant de 4 % en mai à 4,1 %. Il se situe actuellement à son plus haut niveau en 26 mois et au-dessus de la plus récente prévision de la Réserve fédérale, soit un taux de chômage de 4 % en 2024. Au Canada, le taux de chômage a grimpé pour atteindre 6,4 %, soit son plus haut niveau depuis le début de 2022.1 Malgré cette hausse, le taux de chômage aux États-Unis et au Canada demeure toutefois nettement inférieur aux moyennes à long terme de 5,5 % et de 8,0 %, respectivement.

Ce graphique montre que le taux de chômage au Canada et aux États-Unis ont tous deux augmenté au cours des derniers mois.

Ce graphique montre que le taux de chômage au Canada et aux États-Unis ont tous deux augmenté au cours des derniers mois.

En particulier, la dynamique de l’offre et de la demande sur le marché du travail semble maintenant mieux équilibrée. L’offre de main-d’œuvre s’est améliorée depuis la pandémie, les travailleurs revenant sur le marché du travail, comme en témoigne la hausse du taux de participation de la population active. L’immigration a également été une source d’offre sur le marché du travail au cours des dernières années, en particulier au Canada. Toutefois, l’immigration ralentira vraisemblablement dans les deux économies en raison de changements de politique, ce qui exercera des pressions à la baisse sur l’offre de main-d’œuvre.

Par ailleurs, la demande de main-d’œuvre a ralenti, les entreprises ayant réduit leurs offres d’emploi dans tous les secteurs. Par conséquent, les taux de chômage ont augmenté, tandis que la croissance des salaires a ralenti graduellement, en particulier aux États-Unis. Ce ralentissement graduel serait une bonne chose pour les banques centrales et les marchés, car il laisserait entrevoir un marché de l’emploi au ralenti, mais pas sur le point de s’effondrer. De plus, ce ralentissement pourrait entraîner une baisse de la consommation, ce qui est aussi favorable au recul des pressions inflationnistes.

À mesure que l’économie ralentit, l’inflation s’essouffle

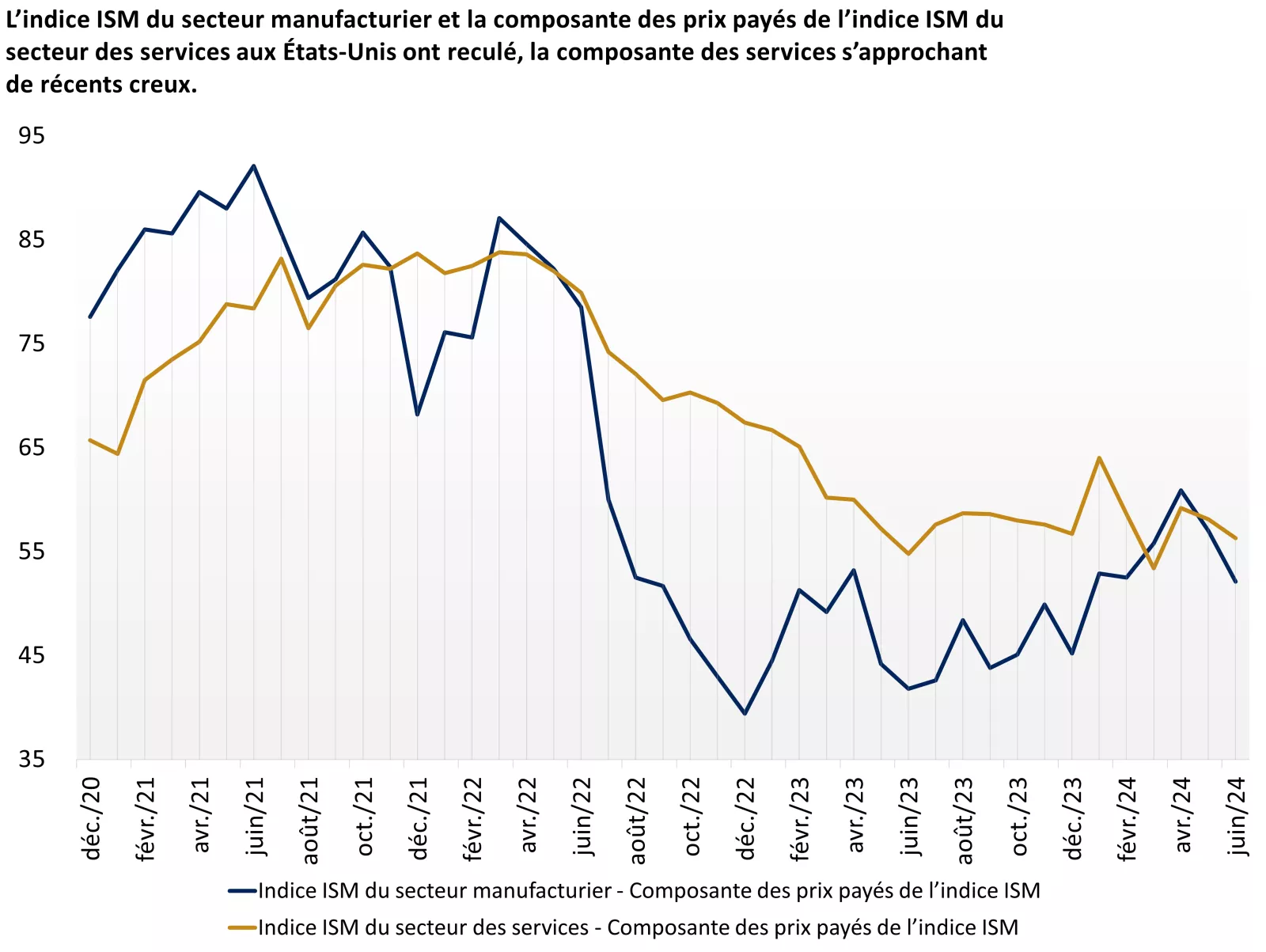

L’aspect positif d’un ralentissement de l’économie et du marché du travail est peut-être que l’inflation pourrait aussi diminuer. Selon les données publiées la semaine dernière, l’inflation pourrait aussi reculer. Dans le cas des données de l’indice ISM du secteur manufacturier et du secteur des services aux États-Unis, les composantes des prix payés, qui sont souvent considérées comme des indicateurs avancés de l’inflation des biens et des services, ont reculé pour se situer à des creux récents.

De plus, la croissance des salaires dans les emplois non agricoles aux États-Unis a ralenti, passant de 4,1 % sur 12 mois à 3,9 %. Une telle baisse pourrait indiquer qu’un recul de l’inflation des services est à venir.1 Au cours des deux prochaines semaines, les marchés surveilleront de près les données sur l’inflation de l’indice des prix à la consommation (IPC) aux États-Unis et au Canada, qui constitueront un autre indicateur clé de l’évolution de l’inflation dans la bonne direction.

Ce graphique montre les indices ISM des prix payés du secteur manufacturier et du secteur des services aux États-Unis. Les deux ont reculé en juin, ce qui témoigne d’une diminution de la pression sur les prix.

Ce graphique montre les indices ISM des prix payés du secteur manufacturier et du secteur des services aux États-Unis. Les deux ont reculé en juin, ce qui témoigne d’une diminution de la pression sur les prix.

De façon plus générale, la Réserve fédérale et la Banque du Canada surveillent de près les tendances de l’inflation et du marché de l’emploi. En ce qui concerne la Réserve fédérale, les deux volets de son double mandat (stabilité des prix et emploi) semblent susceptibles de fléchir, et elle pourrait être encline à amorcer son cycle de réduction des taux avant que l’économie ne subisse un repli plus dommageable. Selon CME FedWatch, la probabilité d’une baisse de taux en septembre est passée à environ 72 %, soit bien au-dessus de la probabilité de 58 % de la semaine dernière, ce qui signifie que la Fed pourrait procéder à deux réductions de taux cette année.

Entre-temps, la Banque du Canada a déjà amorcé son cycle de réduction des taux, mettant en œuvre sa première baisse à sa réunion de juin, faisant ainsi passer le taux directeur de 5,0 % à 4,75 %. À notre avis, compte tenu du ralentissement de l’économie et du marché de l’emploi au Canada, ainsi que des pressions inflationnistes qui pourraient s’atténuer, la Banque du Canada pourrait continuer de réduire les taux, peut-être deux ou trois fois de plus cette année.

Qu’est-ce que cela signifie pour les marchés et le positionnement du portefeuille?

L’histoire nous enseigne que les marchés peuvent continuer de bien se comporter dans un contexte de ralentissement économique si la croissance demeure positive, si l’inflation est modérée et si les banques centrales sont enclines à réduire les taux d’intérêt. Cela s’explique en partie par le fait qu’avec le temps, la baisse des taux et de l’inflation peut entraîner une augmentation de l’activité économique et des révisions à la hausse de la croissance des bénéfices.

Du point de vue des actions, comme la croissance économique pourrait ralentir, les secteurs des sociétés technologiques à mégacapitalisation américaines et de croissance du marché, surtout ceux qui peuvent produire des bénéfices, pourraient continuer de bien se comporter. Les secteurs plus cycliques du marché, soit ceux qui dépendent de la croissance économique, pourraient ne pas contribuer de façon aussi importante, probablement tant que la Réserve fédérale et la Banque du Canada n’abaisseront pas les taux d’intérêt pour stimuler une éventuelle reprise de la consommation.

Nous continuons de privilégier les actions américaines à grande et à moyenne capitalisation à moyen terme, qui, selon nous, pourraient poursuivre leur phase haussière, mais pas nécessairement en ligne droite. Comme toujours, les corrections sont probables et peut-être saines dans n’importe quel cycle de marché.

Sur le marché des titres à revenu fixe, nous privilégions les obligations à long terme dans le segment des titres de catégorie investissement, qui pourraient bien se comporter à mesure que la croissance économique ralentira, que les taux de rendement diminueront et que les banques centrales amorceront des réductions de taux. De façon plus générale, même si les taux des obligations d’État à long terme pourraient diminuer, la possibilité d’une baisse importante à partir de maintenant pourrait être limitée, en raison surtout du niveau élevé du déficit et du fait que la Réserve fédérale prévoit un taux des fonds fédéraux de 2,5 % à 3 % pour le présent cycle.

Dans ce contexte, nous croyons que les obligations continuent d’offrir une importante source de revenu aux investisseurs à long terme. Selon nous, les portefeuilles équilibrés demeurent un placement de base pour les ménages qui ont les préférences appropriées en matière de risque et de besoins en revenus.

Mona Mahajan

Stratège en placement

Sources : 1. FactSet.

Statistiques hebdomadaires du marché

Indice | Clôture | Semaine | Cumul annuel |

|---|---|---|---|

S&P/TSX | 22,059 | 0.8% | 5.3% |

S&P 500 | 5,567 | 2.0% | 16.7% |

MSCI EAEO | 2,349 | 1.5% | 5.1% |

Oblig. canadiennes de cat. investissement | -0.3% | -0.8% | |

Taux des oblig. du gouv. du Canada à 10 ans | 3.50% | 0.0% | 0.4% |

Pétrole ($/baril) | 83.12 $ | 1.9% | 16.0% |

Taux de change $ CA/$ US | 0.73 $ | 0.4% | -3.3% |

Source : FactSet, au 5 juillet 2024. Les obligations sont représentées par l’indice Bloomberg Canada Aggregate Bond. Le rendement passé n’est pas garant du rendement futur. * Rendement sur quatre jours se terminant jeudi.

La semaine à venir

Les données économiques importantes publiées cette semaine comprennent l’inflation selon l’IPC aux États-Unis pour juin et le rapport sur la confiance des consommateurs aux États-Unis.

Mona Mahajan

Mona Mahajan est responsable de l’élaboration et de la communication des perspectives macroéconomiques et des marchés financiers de la société. Son expérience comprend l’analyse des actions et des titres à revenu fixe, la stratégie de placement mondiale et la gestion de portefeuille.

Elle écrit ou apparaît régulièrement à CNBC, Bloomberg TV, dans le Wall Street Journal et Barron’s.

Mona Mahajan détient une maîtrise en administration des affaires de la Harvard Business School, un baccalauréat en finance de la Wharton School de l’Université de Pennsylvanie ainsi qu’un baccalauréat en informatique de l’École d’ingénierie de la même université.

Renseignements importants

Sources : *FactSet et Edward Jones **Rapport national sur l’emploi d’ADP, en date du 30 août 2023