Aperçu mensuel du portefeuille

La rigueur est doublement de mise en matière de placement

Ce que vous devez savoir

- Les taux d’intérêt ont diminué en juin, ce qui a entraîné une hausse des cours obligataires, dans un contexte où l’inflation tend à diminuer et où les marchés prévoient d’autres réductions de taux par les banques centrales au cours des prochaines années.

- Le nombre de meneurs dans le marché boursier a diminué. En effet, quelques titres technologiques à mégacapitalisation sont revenus sur le devant de la scène alors que la plupart des catégories d’actif boursier affichent des rendements négatifs.

- Compte tenu du potentiel de hausse de la volatilité des marchés, vérifiez de nouveau la diversification de votre portefeuille et considérez les replis de façon opportuniste.

- La croissance économique mondiale et l’assouplissement de la politique monétaire devraient favoriser les actions et les obligations dans l’ensemble, mais nous privilégions les actions, en particulier les actions américaines à grande et moyenne capitalisation, dans ce contexte.

- Nous préférons les obligations de grande qualité à long terme, car nous croyons que le risque de taux d’intérêt plus élevé sera avantageux pour les portefeuilles.

Conseils pour les portefeuilles

Vous pourriez être tenté de miser sur les placements les plus performants, mais c’est votre tolérance au risque, votre horizon de placement et vos objectifs financiers qui doivent dicter la composition de votre portefeuille.

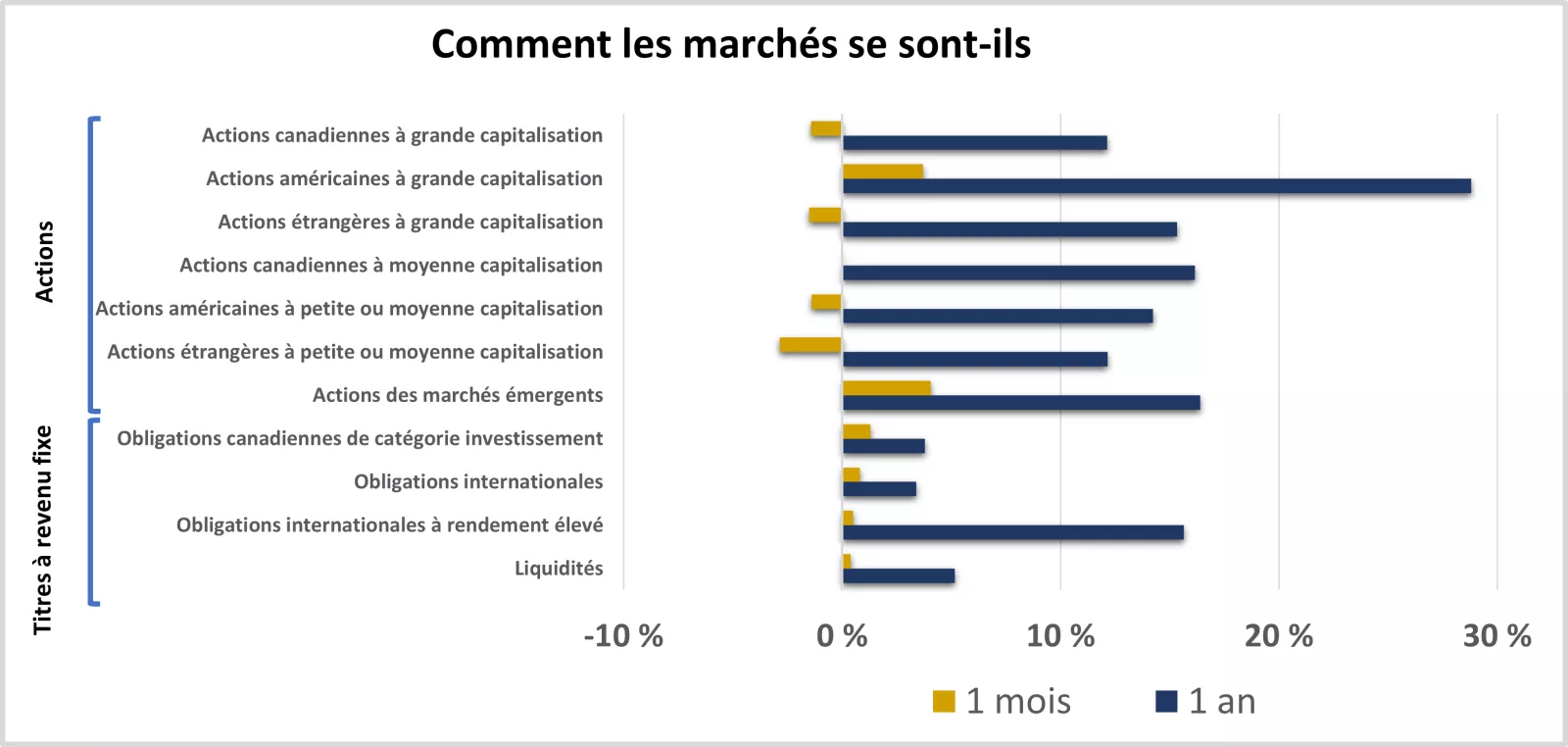

Ce graphique montre les performances des marchés d'actions et de titres à revenu fixe au cours du mois et de l'année précédents.

Ce graphique montre les performances des marchés d'actions et de titres à revenu fixe au cours du mois et de l'année précédents.

Où en sommes-nous?

Les taux d’intérêt diminuent alors qu’un cycle de réduction des taux s’amorce, ce qui contribue à faire grimper les cours obligataires. La Banque du Canada et la Banque centrale européenne ont commencé à réduire leur taux d’intérêt en juin, après une longue pause, ce qui a légèrement atténué les contraintes pesant sur la croissance économique. Les taux d’intérêt ont fléchi au cours du mois dans un contexte où les marchés prévoient d’autres réductions de taux par les banques centrales au cours des prochaines années.

Par conséquent, les rendements des catégories de titres à revenu fixe ont terminé en territoire positif, contribuant à compenser la faiblesse des actions. Les obligations canadiennes de catégorie investissement ont mené le bal en juin, enregistrant un rendement de 1,3 %, tandis que les placements en quasi-espèces ont reculé. Toutefois, les obligations de qualité inférieure ont conservé leur avance sur la période d’un an, en raison de leur rendement supérieur et du resserrement des écarts de taux.

Certaines catégories d’actif d’obligations de qualité supérieure demeurent en baisse sur trois ans, ce qui témoigne de la campagne énergique de relèvement des taux des banques centrales dans leur lutte contre l’inflation élevée. Même si les banques centrales devraient faire preuve de prudence au cours des prochains mois, les données sur l’inflation publiées en juin ont contribué à accroître la confiance à l’égard de nouvelles réductions de taux.

Les actions axées sur les technologies se démarquent, en raison des rendements boursiers négatifs dans d’autres catégories. Les actions américaines à grande capitalisation et les actions des marchés émergents, pour qui la technologie est le secteur le plus important de leur indice, se sont également bien comportées en juin, progressant d’environ 4 %. Les actions américaines à grande capitalisation ont enregistré les plus belles performances au cours de la dernière année, mais nous constatons que cette catégorie d’actif est de plus en plus concentrée. L’enthousiasme suscité par les perspectives de croissance de l’intelligence artificielle (IA) a permis à une poignée d’actions à mégacapitalisation axées sur les technologies d’occuper le devant de la scène, propulsant ainsi la catégorie d’actif.

Trois secteurs – la technologie, la consommation discrétionnaire et les services de communication – représentent maintenant plus de 50 % des actions américaines à grande capitalisation et ont été les plus performants en juin. À elle seule, la technologie a progressé de près de 10 %. En revanche, six des huit autres secteurs ont reculé le mois dernier, ce qui témoigne d’un marché où il y a de moins en moins de meneurs. La vigueur de la technologie a également contribué à la progression des actions des marchés émergents.

En revanche, les actions canadiennes à grande capitalisation sont plus fortement concentrées dans les secteurs de l’énergie, des matières et des services financiers, qui ont tous trois chuté en juin, ce qui a fait reculer la catégorie d’actif. L’incertitude autour des élections en France s’étant accentuée, ce sont les actions étrangères qui ont le plus pesé sur les portefeuilles en juin.

Quelles sont nos recommandations pour la suite?

Redoublez d’efforts pour ce qui est de vos stratégies de diversification et de rééquilibrage. Les placements les plus performants peuvent être tentants, en particulier dans les marchés où il y a peu de meneurs. Toutefois, si vous vous y attardez, vous risquez de vous éloigner des stratégies plus axées sur les objectifs.

Par ailleurs, la volatilité des marchés a été relativement modérée cette année, mais cela ne veut pas dire que la situation restera inchangée. Nous prévoyons des replis à court terme dans la seconde moitié de 2024, compte tenu de l’attention que les marchés ont accordée à l’inflation, à la politique monétaire et aux élections à l’échelle mondiale.

Une vaste diversification peut aider à réduire les fluctuations de votre portefeuille. De plus, le rééquilibrage peut, au besoin, vous aider à respecter vos objectifs de risque et de rendement. Fixez des cibles de répartition stratégique de l’actif axées sur les objectifs pour votre portefeuille et gardez-les à l’esprit afin de rester rigoureux lorsque vous tenez compte des occasions de placement opportunes.

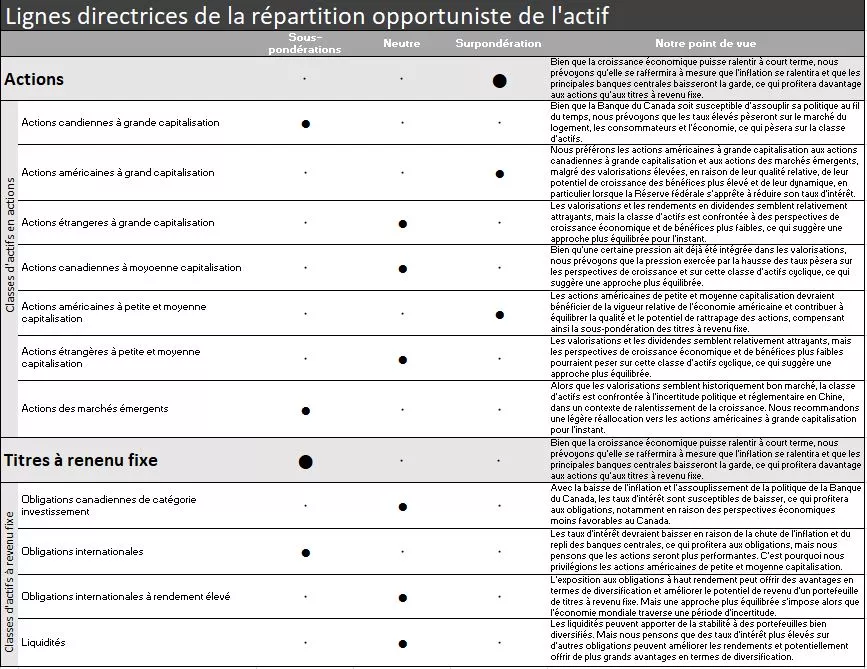

Visez une plus forte pondération des actions, en privilégiant les actions américaines. Nous pensons que les secteurs et les catégories d’actif à la traîne pour ce qui est des actions américaines présentent un potentiel de rattrapage à mesure que l’inflation continue de baisser et que la Réserve fédérale entame son cycle de réduction des taux d’intérêt, ce qui devrait atténuer les contraintes pesant sur la croissance économique plus tard cette année et en 2025. Malgré certaines valorisations plus élevées en ce qui concerne les actions américaines à grande capitalisation fortement axées sur la technologie, nous croyons que le potentiel d’innovation et de croissance lié à l’IA peut continuer de stimuler la croissance de cette catégorie d’actif au fil du temps.

Réduisez la pondération des obligations internationales pour contrebalancer la surpondération des actions américaines à petite et moyenne capitalisation. Les taux plus élevés d’aujourd’hui améliorent le potentiel de rendement des obligations internationales par rapport à leur niveau d’il y a deux ou trois ans. Toutefois, nous croyons que les portefeuilles profiteront davantage de la nature cyclique des actions américaines à petite et moyenne capitalisation, car la croissance économique demeure favorable.

Délaissez les actions canadiennes à grande capitalisation et les actions des marchés émergents. Nous nous attendons à ce que les taux d’intérêt élevés continuent de peser sur l’économie canadienne, particulièrement en comparaison avec les perspectives de croissance de l’économie américaine, qui, selon nous, est moins sensible à des taux d’intérêt plus élevés. Même si les autorités chinoises ont intensifié leurs mesures de relance pour soutenir la croissance, nous croyons que l’incertitude réglementaire, géopolitique et économique demeure élevée. Pour vous aider à gérer ces risques dans votre portefeuille, nous recommandons une légère réaffectation de la pondération en faveur des actions américaines à grande capitalisation.

Privilégiez un risque de taux d’intérêt plus élevé pour ce qui est des placements en obligations. Nous ne prévoyons pas que la baisse des taux d’intérêt soit aussi rapide ou aussi importante que leur hausse en 2022 et 2023, mais nous pensons qu’une légère augmentation du risque de taux d’intérêt dans les portefeuilles peut vous aider à tirer parti de leur trajectoire probable. La réaffectation des placements en obligations à court terme ou de la surpondération des liquidités au profit d’obligations à long terme de grande qualité peut aider à positionner les portefeuilles pour la deuxième moitié de 2024.

Nous ne prévoyons pas que la baisse des taux d’intérêt soit aussi rapide ou aussi importante que leur hausse en 2022 et 2023, mais nous pensons qu’une légère augmentation du risque de taux d’intérêt dans les portefeuilles peut vous aider à tirer parti de leur trajectoire probable. La réaffectation des placements en obligations à court terme ou de la surpondération des liquidités au profit d’obligations à long terme de grande qualité peut aider à positionner les portefeuilles pour la deuxième moitié de 2024.

Nous sommes là pour vous aider

Pour atteindre vos objectifs financiers, vous devez adopter une approche de placement rigoureuse qui vous aidera à garder le cap à mesure que les marchés fluctuent. Lorsque vous discutez de vos objectifs avec votre conseiller en investissement, utilisez la répartition stratégique de l’actif pour bâtir un portefeuille composé d’une combinaison de catégories d’actif et de placements qui vous convient. Songez ensuite à tenir compte de nos lignes directrices en matière de répartition opportuniste de l’actif afin d’améliorer votre potentiel de rendement ou de réduire les risques dans le contexte actuel sans perdre de vue vos objectifs.

Si vous n’avez pas de conseiller en investissement et que vous souhaitez obtenir de l’aide en vue de déterminer les stratégies de placement rigoureuses qui correspondent le mieux à vos objectifs, nous vous invitons à rencontrer un conseiller en investissement Edward Jones pour vous aider à harmoniser votre portefeuille et vos objectifs financiers.

Nos lignes directrices en matière de répartition de le portefeuille sont les suivantes :

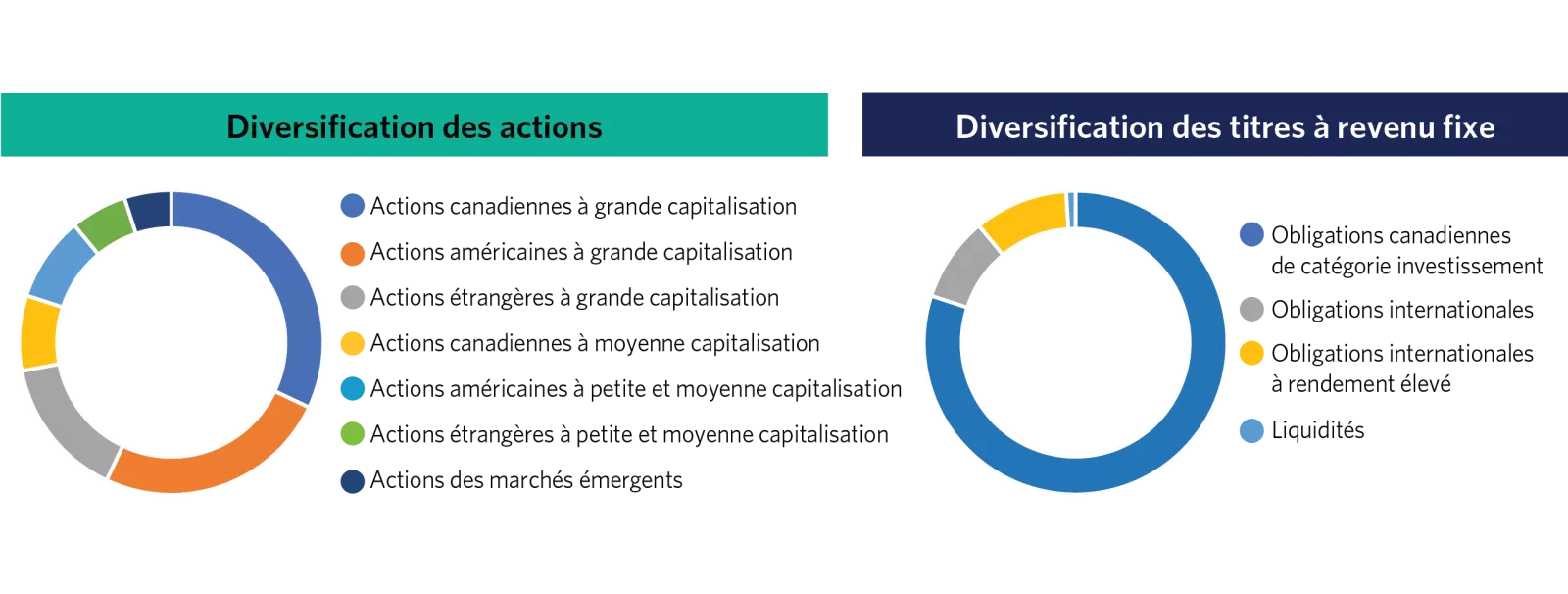

Actions – Surpondération générale ; sous-pondération des actions canadiennes à grande capitalisation et des actions des marchés émergents ; neutralité des actions canadiennes à moyenne capitalisation, des actions étrangères développées à grande capitalisation et des actions étrangères développées à petite et moyenne capitalisation ; surpondération des actions américaines à grande capitalisation et des actions américaines à petite et moyenne capitalisation.

Revenu fixe – sous-pondération globale ; neutre - obligations canadiennes de bonne qualité, obligations internationales à haut rendement et liquidités, sous-pondération - obligations internationales.

Nos lignes directrices en matière de répartition de le portefeuille sont les suivantes :

Actions – Surpondération générale ; sous-pondération des actions canadiennes à grande capitalisation et des actions des marchés émergents ; neutralité des actions canadiennes à moyenne capitalisation, des actions étrangères développées à grande capitalisation et des actions étrangères développées à petite et moyenne capitalisation ; surpondération des actions américaines à grande capitalisation et des actions américaines à petite et moyenne capitalisation.

Revenu fixe – sous-pondération globale ; neutre - obligations canadiennes de bonne qualité, obligations internationales à haut rendement et liquidités, sous-pondération - obligations internationales.

Lignes directrices en matière de répartition opportuniste de le portefeuillef

Nos conseils en matière de portefeuille opportuniste sont des conseils d'investissement opportuns fondés sur les conditions actuelles du marché et sur des perspectives à plus court terme. Nous pensons que l'intégration de ces conseils dans un portefeuille bien diversifié peut améliorer votre potentiel de rendement sans prendre de risques involontaires, ce qui contribue à aligner votre portefeuille sur vos objectifs de risque et de rendement. Nous recommandons tout d'abord d'examiner nos conseils en matière d'allocation d'actifs opportuniste afin de saisir les opportunités qui se présentent dans les différentes catégories d'actifs. Nous recommandons ensuite d'examiner les conseils opportunistes sur les secteurs d'actions et les obligations canadiennes de bonne qualité pour un positionnement plus complémentaire du portefeuille, le cas échéant.

Nos lignes directrices en matière de répartition de le portefeuille sont les suivantes :

Actions – Surpondération générale ; sous-pondération des actions canadiennes à grande capitalisation et des actions des marchés émergents ; neutralité des actions canadiennes à moyenne capitalisation, des actions étrangères développées à grande capitalisation et des actions étrangères développées à petite et moyenne capitalisation ; surpondération des actions américaines à grande capitalisation et des actions américaines à petite et moyenne capitalisation.

Revenu fixe - sous-pondération globale ; neutre - obligations canadiennes de bonne qualité, obligations internationales à haut rendement et liquidités, sous-pondération - obligations internationales.

Nos lignes directrices en matière de répartition de le portefeuille sont les suivantes :

Actions – Surpondération générale ; sous-pondération des actions canadiennes à grande capitalisation et des actions des marchés émergents ; neutralité des actions canadiennes à moyenne capitalisation, des actions étrangères développées à grande capitalisation et des actions étrangères développées à petite et moyenne capitalisation ; surpondération des actions américaines à grande capitalisation et des actions américaines à petite et moyenne capitalisation.

Revenu fixe - sous-pondération globale ; neutre - obligations canadiennes de bonne qualité, obligations internationales à haut rendement et liquidités, sous-pondération - obligations internationales.

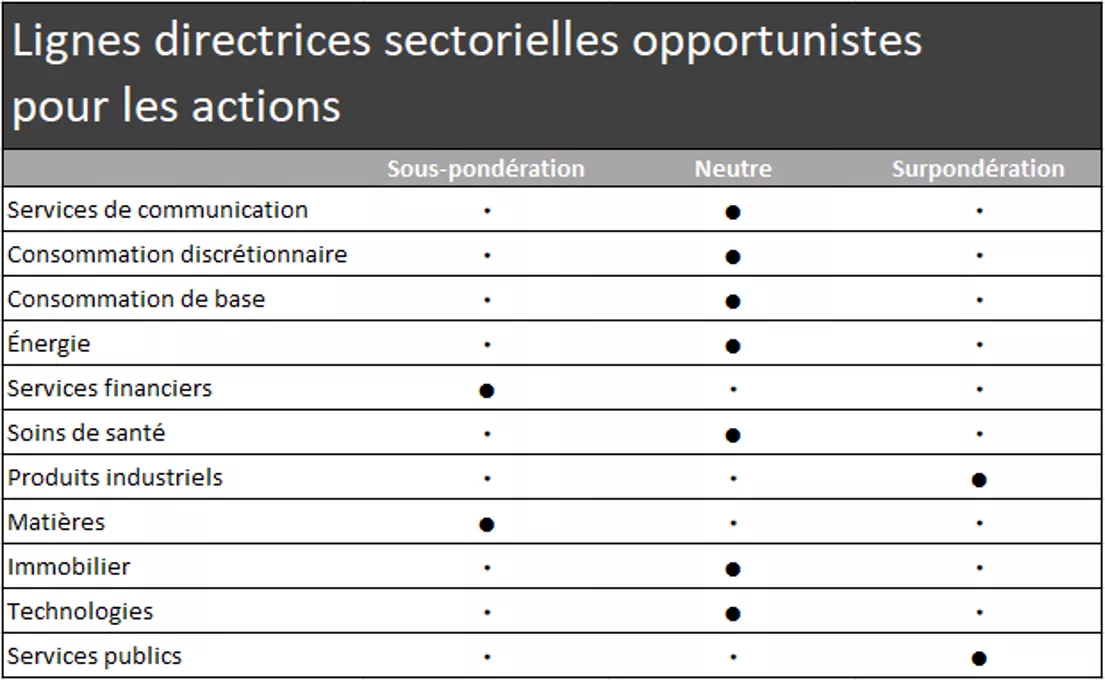

Nos orientations sectorielles opportunistes en matière d'actions les suivantes :

Surpondération des secteurs de la, de l'industrie et des services publics.

Neutre pour les services de communication, la consommation discrétionnaire, les biens de consommation de base, l'énergie, les soins de santé, l'immobilier et la technologie

Sous-pondération, des services financiers et des matériaux

Nos orientations sectorielles opportunistes en matière d'actions les suivantes :

Surpondération des secteurs de la, de l'industrie et des services publics.

Neutre pour les services de communication, la consommation discrétionnaire, les biens de consommation de base, l'énergie, les soins de santé, l'immobilier et la technologie

Sous-pondération, des services financiers et des matériaux

Notre orientation opportuniste sur les obligations canadiennes de qualité est surpondérée en ce qui concerne le risque de taux d'intérêt (duration) et sous-pondérée en ce qui concerne le risque de crédit.

Notre orientation opportuniste sur les obligations canadiennes de qualité est surpondérée en ce qui concerne le risque de taux d'intérêt (duration) et sous-pondérée en ce qui concerne le risque de crédit.

Tom Larm, CFA®, CFP®

Tom Larm est stratège de portefeuille au sein de l’équipe des stratégies de placement. Il est responsable de l’élaboration de conseils et de lignes directrices en matière de construction de portefeuille, de répartition de l’actif et de rendement des placements afin d’aider les clients à atteindre leurs objectifs financiers à long terme.

M. Larm a obtenu un baccalauréat en finance avec grande distinction de l’Université d’État du Missouri, Il est titulaire d’un MBA de l’Université St. Louis et détient les titres professionnels de CFA et de CFP. Il est membre de la CFA Society of St. Louis.

Renseignements importants

Le rendement passé des marchés n’est pas garant du rendement futur.

Les placements en actions comportent des risques. La valeur de vos actions fluctuera et vous pourriez subir des pertes en capital. Les actions des sociétés à petite capitalisation ont tendance à être plus volatiles que celles de sociétés à grande capitalisation. Les placements sur les marchés internationaux et émergents comportent des risques spécifiques, notamment ceux liés aux fluctuations de change et à l’actualité politique et économique à l’étranger.

La diversification n’est pas garante de profit et ne protège pas nécessairement contre les pertes dans un marché baissier.

Avant d’investir dans des obligations, vous devez comprendre les risques qui y sont liés, notamment le risque de crédit et le risque de marché. Tout placement en obligations est également assujetti à un risque de taux d’intérêt : si les taux d’intérêt montent, les cours obligataires peuvent baisser et l’investisseur peut subir une perte en capital si le titre est vendu avant la date d’échéance.